作者:半E冷半柔半妖娆 | 来源:互联网 | 2023-06-21 10:32

前言:公众号一位朋友在文章评论区让我聊一聊中国平安,而平安刚好也是我目前仓位最大的股票,在过去半年多的时间,平安的股价基本是横盘的状态,再加上11月份保费收入同比大幅下降19.8%

前言:公众号一位朋友在文章评论区让我聊一聊中国平安,而平安刚好也是我目前仓位最大的股票,在过去半年多的时间,平安的股价基本是横盘的状态,再加上 11 月份保费收入同比大幅下降 19.8%,许多人可能感到比较焦虑了。

这让我觉得有必要再聊一聊大平安了。本篇文章将从保费收入说起,然后记录我看好平安的逻辑,之后记录一下保险股的利润来源,最后聊一聊保险股的估值情况。

结论直接写在前面,当前的中国平安依然值得拥有,近期跌破 80 元我会加仓,85 元左右再持续几个月我也会加仓,因为时间本身也有价值。以下是具体的分析:

一、中国平安11月保费同比下降 19.8%,12 月份会继续同比下降

中国平安 12 月 13 日的公告显示,11 月份新单保费收入单月同比下降 19.8%。这个降幅让许多人感到很吃惊,纷纷觉得中国平安第二天恐怕要跌停开盘的。有些人等着看笑话,有些人想着抄底。

结果第二天开盘,中国平安仅仅只是微幅下跌,很显然让太多人感到失望了。

其实,我认为中国平安 11 月份的新单保费收入同比大幅下降必定会在 12 月份重演,原因就是,去年也就是 2018 年 12 月,中国平安的单月新单保费收入高达 135.2 亿,同比增长 38%!

这样的单月高基数下,必然会导致次年(2019 年)显得增长乏力甚至负增长,再加上 2019 年三季度报显示,平安寿险代理人数为 124.5 万,同比 2018 年末的 141.7 万下降 12.1%,因此 12 月份新单保费收入不如人意是大概率事件。

但是,我这里必须要说的是,任何一个行业、任何一个企业,用一两个月甚至是一两个季度、一年半载的业绩来衡量,都是极不科学、极不理性的行为。

在我看来,即使中国平安 12 月份的新单保费收入下滑程度更剧烈也有可能,因为去年 12 月留下的基数太高了,但是中国平安依然是一家非常值得拥有的公司。

中国平安怎么了?

展望未来,随着中国平安在权益资产的投资份额会有所提升,5% 的投资回报假设并不难达到,只是波动可能加大。也就是说,短期投资波动在未来整体可以贡献大量净利润。

(2)折现率变动影响

折现率及投资收益率假设受未来宏观经济、资本市场、保险资金投资渠道、投资策略等因素影响,存在不确定性。

因此这一块每年会给净利润带来一定的波动,如 2018 年 12 月 31 日评估使用的未来投资收益率假设为4.75%-5.00%(2017年12月31日为 4.75%-5.00%)。

今年前三季度折现率影响净利润 +22亿,2018 年度影响净利润仅 2.65 亿,2017 年折现率变动影响净利润 -212.1 亿。

(3)一次性重大项目调整

管理层认为不属于日常营运收支而剔除的一次性重大项目。2019 年前三季度这一块因执行财政部、税务总局减税政策,对 2018 年度所得税减少,反映计入 2019 年净利润。

影响 2019 年前三季度净利润 +104.5 亿。

2018 年因陆金所估值重估带来影响净利润 +72.36亿,2017 年因平安好医生重组影响净利润 +108.5 亿。(由此也可以看到平安的科技板块带来的巨大潜力,不过2019 年金融一账通上市恐会贡献负的净利润)

对短期投资波动、折现率变动、一次性重大项目调整进行简单分析后可以得出结论,今年股市回暖和对保险行业的减税政策利好,是中国平安今年净利润可以同比增长 60% 左右的重要因素。

很显然投资波动和减税政策的利好缺乏持续性,因此未来净利润增速下降是大概率。

中国平安怎么了?

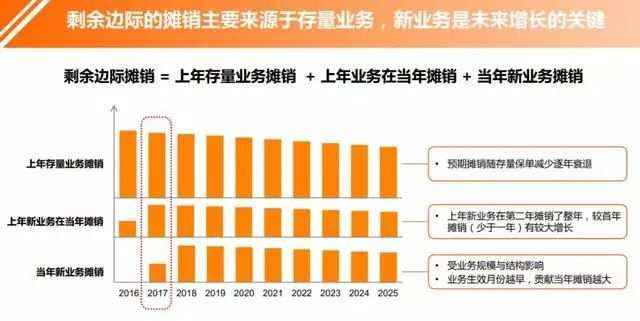

(2)剩余边际摊销 = 上年存量业务摊销 + 上年业务在当年摊销 + 当年新业务摊销。

中国平安怎么了?

(3)剩余边际的增长主要来自新业务剩余边际贡献。2017 年新业务价值为673亿,新业务剩余边际为 1684 亿(2017 年报中显示用来计算新业务价值的首年保费为 1715 亿,两者之比高达 98%)

猜你喜欢

中国平安保险每年10000,交10年,20年后返30万,这类保险靠谱吗?套路真多!

2020年中国平安怎么了?

2020年保险骗了多少老百姓的血汗钱?

京公网安备 11010802041100号

京公网安备 11010802041100号