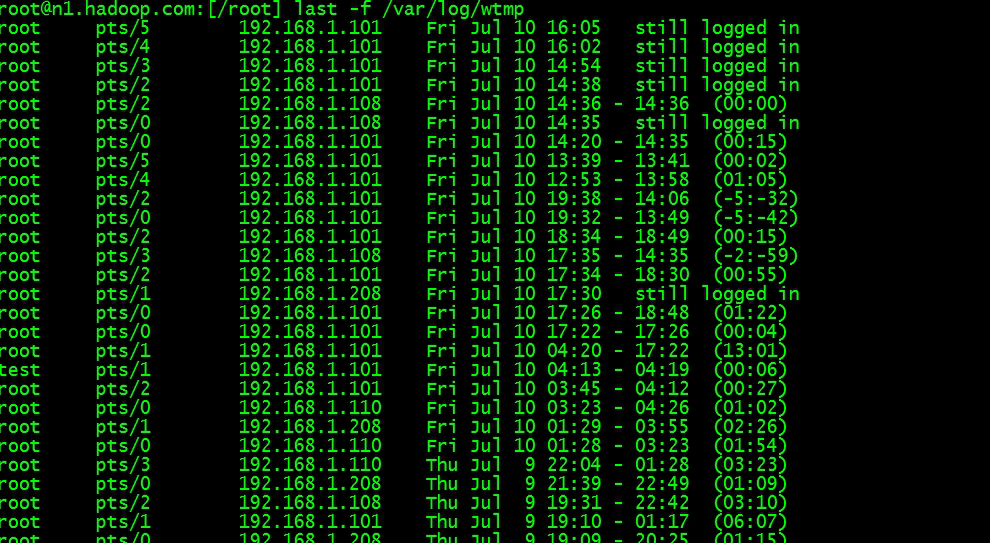

继 8 月 4 日嬴彻科技与易控智驾同一天官宣融资后,昨天,赛道里又有两家公司传来了好消息:

轻舟智航(Qcraft)对外公布 1 亿美元 A+ 轮融资,由云锋基金和元生资本领投;

纽劢科技(Nullmax)宣布完成亿元级 A1 轮融资,本轮融资由天际资本领投。

据不完全统计,2021 年年初至今,中国自动驾驶及智能汽车行业半年时间至少已完成 51 起投融资事件,吸金近 1000 亿元。其中,两家及以上的自动驾驶公司至少有7次于同一天宣布完成融资。

毫无疑问,自动驾驶已然成为了 VC 们眼中的当红炸子鸡。

在官宣融资消息的同时,轻舟智航也举办了媒体沟通会,对外分享了公司的所做所想。

实际上,这家公司成立的时间并不长。

2019 年 3 月,轻舟智航于硅谷成立。在当时,这家公司就已经定下了“自动驾驶超级工厂”的独特技术路径。

去年 7 月,轻舟智航发布了第一个无人小巴的解决方案龙舟 ONE,目前已在苏州、深圳、武汉、无锡等 8 座城市进行无人公交的测试和运营,覆盖车型超过 8 款;团队规模目前 200 多人,80% 是研发同事。

不同于大多数玩家以“颠覆出行方式”或是“节省司机成本”为切入点,轻舟智航选择无人小巴赛道更多是出于“城市规划”的角度。

轻舟智航联合创始人、CEO 于骞表示,有不少数据透露,网约车会在一定程度上减少公共交通使用量,并加重城市拥堵情况,“微循环巴士是顺应中国城市管理的。”

毕竟,无论是网约车还是 Robotaxi 均以轿车为载体,属于私人出行,载客量小、长尾场景多;在高昂成本的压力下,能支持的片区有限。而普通公交则采用 12m、32 座车型,适用于长距离线路,车次密度低,空载率高,且较难深入到狭窄的街区中。

相比之下,无人小巴有着中低速的特征,区域也相对固定,安全性更高;同时又非常适宜多人出行,能够很好地解决最后三公里的问题。

不过,轻舟智航也在探索新的无人驾驶出行模式,可以看作是共享网约巴士服务,类似“网约拼车”,乘客可前往固定站点,并通过小程度预约站点上下车,最终跟 Robotaxi 走向同一赛道。

轻舟智航还将在近期推出龙舟 SPACE,据了解,龙舟 SPACE是面向未来的车型,无方向盘设计,针对中低速的短途出行场景,适用于半公开道路场景。目前正在进行落地测试。

除了小巴,轻舟智航还有中巴、大巴的智慧公交相关产品,定位以辅助驾驶为目标,提高行车安全性,而非无人化。

于骞认为,无论是龙舟 ONE,还是龙舟 SPACE 都是增量市场,一旦达到临界点,将会迎来迅速的增长。

本篇文章的另一个主角——纽劢科技,同样来自硅谷,但与轻舟智航走了完全不一样的路线。

2016 年,纽劢科技成立,其创始人兼 CEO 徐雷是前特斯拉 Autopolit 团队早期成员,研究成果直接汇报 Elon Musk。

在随后的两年多时间里,纽劢科技发布了 MAX 自动驾驶解决方案,并获得来自德赛西威的 Pre-A 轮产业融资。

如今,基于软件架构平台化的技术特点,纽劢科技的系统方案可以根据需求适配不同的硬件和车辆平台,为量产车提供前装的 L2+ 至 L4 级别自动驾驶能力。

同时,纽劢科技也可以满足高中低不同算力配置下的不同功能需求,还可以根据场景进行功能的快速扩展。

比如在搭载高端配置车辆时,可以满足全功能需求;加上配置更全的传感器和规格更高的计算平台,可以实现更多较复杂场景下的自动驾驶,甚至是 L4 级别自动驾驶。

对于经济配置的车辆来说,纽劢科技目前仍以视觉感知为主、多传感器融合的方案来实现自主泊车、拥堵跟车等自定义功能,在节省成本的前提下满足客户的个性化需求。

不过,对于成本相对较高的硬件/技术,比如说激光雷达、高精地图和高精定位,纽劢科技的态度是不依赖。这样的理念与特斯拉异曲同工。

除了融资,纽劢科技今年在量产方面也取得了不少进展。

6 月 23 日,纽劢科技宣布,其软件算法获得国内知名车厂项目定点,该项目的全新平台车型规模预计可达数十万辆,2022 年上市,纽劢科技将为其提供集行车、泊车于一体的解决方案,以及后续的 OTA 升级服务。

日前,纽劢科技还与地平线达成战略合作,双方将围绕真实量产需求打造定制化的算法芯片集成方案。

同样诞生于硅谷、同样拥有明星自动驾驶团队的背景,两家公司也都拿到了亿元级别的融资。

如今,自动驾驶行业,正处在前所未有的红利期——汽车动力向电动化转变已是全球趋势,而在电动化之后,汽车搭载自动驾驶技术或将成为汽车的下一个演化阶段。

不过,需要警惕的是,自动驾驶行业的马太效应已经开始出现。这也意味着,这个行业正在加速进入淘汰赛。

对于自动驾驶企业来说非常重要的是,能不能做时间的朋友。

雷锋网雷锋网雷锋网(公众号:雷锋网)

。

京公网安备 11010802041100号 | 京ICP备19059560号-4 | PHP1.CN 第一PHP社区 版权所有

京公网安备 11010802041100号 | 京ICP备19059560号-4 | PHP1.CN 第一PHP社区 版权所有