本文解释了信用风险建模的基本概念和方法,以及它对金融机构的重要性。在信用风险领域,统计学和机器学习在解决与信用风险相关的问题方面发挥着重要作用。因此,预测建模者和数据科学家的作用变得如此重要。在分析部门的银行业,这是薪酬最高的工作之一。

简单来说,就是借款人不偿还贷款、信用卡或任何其他类型贷款的风险。有时客户支付了一些分期贷款,但没有偿还包括本金和利息在内的全额。例如,您以 9% 的利率获得了 100,000 美元的个人贷款,为期 10 年。您向银行支付了一些初始分期贷款,但之后停止支付。剩余的未付分期付款价值 30,000 美元。这是银行的损失。

它不仅限于零售客户,还包括小型、中型和大型企业。在新闻中,您可能听说过 Kingfisher 公司成为不良资产 (NPA),这意味着该公司无法支付会费。高不良资产会给银行带来巨大的财务损失,进而导致银行存款利率下降。具有良好信用记录(信用评分)的严肃诚实借款人将不得不遭受损失。因此,银行必须有足够的资本来保护存款人免受风险

您还记得或意识到 2008 年的经济衰退吗?在美国,抵押住房贷款提供给信用度低的客户(信用评分较差的个人)。信用评分不佳表明一个人很可能拖欠贷款,这意味着他们是银行的高风险客户。为了补偿风险,银行过去收取高于正常标准利率的利率。银行通过在二级市场上将这些贷款出售给投资者来为这些贷款提供资金。将它们出售给投资者的过程是一种合法的财务方法,称为Collateralized debt obligations (CDO)。在 2004-2007 年,这些 CDO 被认为是低风险的金融工具(高评级)。

由于这些住房贷款借款人违约的可能性很高,他们中的许多人开始拖欠贷款,银行开始扣押(止赎)他们的财产。房地产泡沫破灭,房价大幅下跌。全球许多金融机构投资于这些基金导致经济衰退。银行、投资者和再保险公司面临着巨大的财务损失和许多金融和非金融公司的破产。甚至非金融公司也因其对这些基金的投资或经济中的需求和采购活动非常低而受到严重影响。简而言之,人们几乎没有钱可以花,这导致许多组织停止生产。它进一步导致巨大的失业。美国政府在经济衰退期间救助了许多大型企业。您现在可能已经了解信用风险为何如此重要。如果当前和未来的信用损失没有被正确识别或估计,整个经济都可能处于危险之中。

G10 国家的央行行长于 1974 年成立了一个委员会。这是为了确保银行有足够的最低资本来返还储户的资金。他们定期在瑞士巴塞尔的国际清算银行 (BIS) 开会讨论银行监管事宜。该委员会于 2009 年扩大到 27 个司法管辖区,包括巴西、加拿大、德国、澳大利亚、阿根廷、中国、法国、印度、沙特阿拉伯、荷兰、俄罗斯、香港、日本、意大利、韩国、墨西哥、新加坡、西班牙、卢森堡、土耳其、瑞士、瑞典、南非、英国、美国、印度尼西亚和比利时。

Basel I协议是 1988 年推出的第一个官方协议。它关注信用风险并引入了资本充足率的概念,也称为资本与风险资产比率。它是银行资本与其风险的比率。银行需要维持至少 8% 的比率。这意味着资本应占风险加权资产的 8% 以上。资本是一级资本和二级资本的总和。

Tier 1 capital: 银行的主要资金来源。它包括股东权益和留存收益

Tier 2 capital : 次级贷款、重估准备金、未披露准备金和一般准备金

在巴塞尔协议 I 中,固定风险权重是根据风险暴露水平设定的。抵押贷款为 50%,非抵押贷款风险(如信用卡、透支、汽车贷款、个人理财等)为 100%。请参阅下面显示的示例 -

按揭 $5,000

风险权重 50%

风险加权资产 $2500(抵押贷款 * 风险权重)

最低资本要求 200 美元(8% * 风险加权资产)

Basel II协议于 2004 年 6 月推出,旨在消除巴塞尔 I 的局限性。例如,巴塞尔 I 仅关注信用风险,而巴塞尔 II 不仅关注信用风险,还包括操作和市场风险。操作风险包括欺诈和系统故障。市场风险包括股票、货币和商品风险。

在新巴塞尔协议中,信用风险的估计方法有以下三种。

标准化方法

基于基金会内部评级 (IRB) 的方法

基于高级内部评级 (IRB) 的方法

标准化方法

对于企业而言,银行依靠标准普尔、穆迪等认证信用评级机构 (CRA) 的评级来量化信用风险所需的资本。高评级敞口的风险权重为 20%,低评级敞口的风险权重高达 150%。对于零售,抵押贷款的风险权重为 35%,非抵押贷款的风险权重为 75%(零售不需要信用评级机构的评级)。

企业风险 $5,00,000

信用评估AAA

风险权重 20%

风险加权资产 $1,00,000

最低资本要求 $8,000

基于内部评级 (IRB) 的方法

它有四个信用风险组成部分:

违约概率 (PD)

默认风险敞口 (EAD)

违约损失 (LGD)

有效期限 (M)

违约概率 (PD)

违约概率是指借款人在一年内拖欠债务(信用卡、抵押贷款或非抵押贷款)的可能性。简单来说,它返回客户无法偿还贷款的预期概率。概率以百分比的形式表示,介于 0% 和 100% 之间。概率越高,违约的可能性就越大。

默认风险敞口 (EAD)

这意味着在违约的情况下,我们应该预期未偿付金额是多少。这是借款人在违约时必须向银行支付的金额。

违约损失 (LGD)

这意味着我们预计会损失多少未偿还金额。它是借款人违约时总风险敞口的一部分。它由 (1 - 回收率) 计算。

LGD = (EAD – PV(recovery) – PV(cost)) / EAD

PV (recovery)= 折现至违约时的回收现值。

PV(成本)= 折现至违约时的成本现值。

预期损失

预期损失由 (PD * LGD * EAD) 计算。

例子

有人从银行借了 100,000 美元的房屋贷款来购买公寓。在违约时,贷款的未偿还余额为 70,000 美元。银行止赎公寓并以 60,000 美元的价格出售。EAD 为 70,000 美元。LGD 的计算方法是除以 ($70,000 - $60,000)/$70,000,即 14.3%。

违约概率 2%

违约风险 20,000 美元

违约损失 20%

预期损失 $80

基础和高级 IRB 方法

有两种基于内部评级 (IRB) 的方法,即基础 IRB 和高级 IRB。

基金会 IRB

PD 由银行内部估算,而 LGD 和 EAD 由监管机构规定。

高级 IRB

PD、LGD 和 EAD 可由银行自己在内部估算。

有效期限 (M)

这是一个反映标准银行惯例的持续时间。对于 Foundation IRB,有效期限为 2.5 年(6 个月的回购式交易除外)。对于高级 IRB,M 是 1 年或特定工具的有效期限中的较大者。

巴塞尔协议III计划于2019年3月开始实施。鉴于冠状病毒大流行,该协议的实施被推迟了一年至2023年1月1日。巴塞尔协议III纳入了多项风险措施,以应对2008年金融危机中发现和强调的问题。它强调修订后的资本标准(如杠杆率)、压力测试和有形权益资本,而有形权益资本是吸收损失能力最强的组成部分。Basel III accord was scheduled to be implemented effective March 2019. In view of the coronavirus pandemic, the implementation has been postponed by a year till January 1, 2023. Basel III has incorporated several risk measures to counter issues which were identified and highlighted in 2008 financial crisis. It emphasis on revised capital standards (such as leverage ratios), stress testing and tangible equity capital which is the component with the greatest loss-absorbing capacity.

为估计PD、LGD和EAD而建立内部模型和外部评级的概念与巴塞尔协议II中的相同。不过,巴塞尔协议III中引入了一些变化,如下表所示。The concept of building internal models and external ratings for estimating PD, LGD and EAD remains same as it was in Basel II. However there are some changes introduced in Basel III. It is shown in the table below.

| Basel II | Basel III | |

|---|---|---|

| Common Tier 1 capital ratio(shareholders’ equity + retained earnings) | 2% * RWA | 4.5% * RWA |

| Tier 1 capital ratio | 4% * RWA | 6% * 风险加权资产 |

| 二级资本比率 | 4% * 风险加权资产 | 2% * 风险加权资产 |

| 资本保全缓冲(普通股) | —— | 2.5% * 风险加权资产 |

IFRS 9 是处理金融工具会计处理的国际财务报告准则。它取代了基于已发生损失模型的 IAS 39 金融工具,而 IFRS 9 侧重于涵盖未来损失的预期损失模型。

在 IFRS 9 中,想法是在初始确认时确认 12 个月的损失准备,并在信用风险显着增加时确认整个存续期

根据 IFRS 9,信用风险分为三个阶段,如下所示:

第一阶段——信用风险自初始确认后未显着增加,表明在报告日信用风险较低

第二阶段——信用风险自初始确认后显着增加

第三阶段——报告日金融资产价值的永久性减少

是的,它们是不同的,但都需要构建 PD、LGD 和 EAD 模型。请参阅下面的它们之间的区别。

| 参数 | 巴塞尔协议III | 国际财务报告准则第 9 号 |

|---|---|---|

| 客观的 | 预期+意外损失 | 预期损失 |

| PD | 一年 PD | 第 1 阶段资产的 12 个月 PD,阶段 2 和第 3 阶段资产的终身 PD |

| 评级理念 | TTC评级理念 | PIT评级理念 |

| LGD | 低迷LGD(直接+间接成本) | 最佳估计 LGD(仅直接成本) |

| EAD | 低迷的EAD | 最佳估计EAD |

| 预期损失/预期信用损失 (ECL) | EL=PD*LGD*EAD | EL=PD*现金短缺的PV |

信用风险模型是指数据驱动的风险模型,它计算借款人拖欠贷款(或信用卡)的可能性。如果借款人未能偿还贷款,他/她在违约时欠的金额以及贷款人将从未偿还金额中损失多少。换句话说,我们需要根据巴塞尔规范下的高级 IRB 方法建立违约概率、违约损失率和违约风险敞口。

在本节中,我们介绍了与 PD 建模相关的各种步骤和方法。

值为 1 和 0 的二元变量。1 表示坏客户,0 表示好客户。

Bad Customers拖欠付款的客户。默认情况下,这意味着是否发生了以下任一或所有情况。

付款到期超过 90 天。在一些国家,它是 120 或 180 天。

借款人已申请破产

贷款部分或全部注销

Indeterminates or rollovers这些客户分为以下两类:

付款到期 30 天或最多 60 天,但在此之后支付。他们是经常迟到的付款人。

非活动帐户

所有其他客户都是good customers.

不应该包括不确定因素,因为它会降低区分好坏的辨别能力。需要注意的是,我们在评分时将这些客户包括在内。

我们将 12 个月作为标记默认值的性能窗口,这意味着如果客户在未来 12 个月内的任何时间违约,它将被标记为“不良”

估计违约概率有两种主要方法。

判断方法

统计方法

判断方法

它依赖于经验丰富的信贷专业人士的知识。一般以申请人和贷款的5C为标准。

Character: 检查借款人的信用记录。如果没有信用记录,银行可以要求银行可以联系的推荐人了解借款人的声誉。

Capital :计算借款人的资产(如车、房等)与负债(如租金等)的差额

Collateral : 借款人未能偿还时提供的抵押品(担保)的价值

Capacity : 通过检查工作状态、收入等来评估借款人支付本金加利息的能力。

Conditions 包括内部和外部因素(例如经济衰退、战争、自然灾害等)

随着统计方法现在越来越流行,判断方法已经成为过去。但在没有历史数据的情况下(尤其是新的信贷产品),它仍然被广泛使用。

统计方法

在当今世界,没有人有时间等待1-2个月来了解贷款状况。也有许多借款人通过银行网站申请贷款。因此,银行的实时信贷决策需要在数字世界中保持竞争力。使用统计方法的优势在于它产生的数学方程是做出信贷决策的自动化和更快的解决方案。

这种方法是公正的,没有贷款审批人员或经理的不诚实或欺诈行为。

这种方法还具有更高的准确性,因为统计和机器学习模型会考虑数百个数据点来识别违约者。

Demographic Data: 申请人的年龄、收入、就业状况、婚姻状况、编号。当前地址的年数,没有。工作年限,邮政编码

Existing Relationship : 任期、产品数量、付款表现、先前的索赔

Credit Bureau Variables :违约或拖欠历史、局分数、信用额度、查询等。

数据准备

变量选择

模型开发

模型验证

校准

独立验证

监管审批

模型实施:向用户推出

定期监控

实施后验证:回测和基准测试

模型细化(如果有问题)

Logistic 回归是最广泛使用的估计 PD 的技术

生存分析通常用于计算生命周期 PD(IFRS 9 要求)

随机森林

梯度提升

马尔可夫链建模

神经网络

主要有 2 个级别的性能测试 -

歧视:能够区分好(非违约者)和坏(违约者)客户

校准:检查实际违约率是否接近预测的 PD 值

模型性能的统计测试

判别:曲线下面积、基尼系数、KS统计

校准:Hosmer 和 Lemeshow 检验,二项式检验

查看此链接以获取详细说明: 模型性能简化

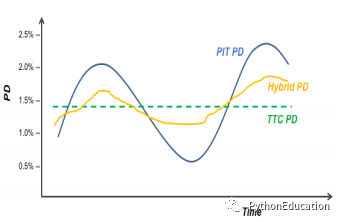

它是指评级衡量信用风险的时间范围以及它们受周期性影响的程度。

Point in time (PIT) PD

它评估在那个时间点违约的可能性。它考虑了当前宏观经济因素和借款人的风险属性。

由于它捕捉了当前的宏观经济因素,因此 PIT PD 随着宏观经济状况恶化而上升,随着宏观经济状况改善而下降。

它侧重于报告日期

IFRS 9 要求 PD 为时间点

Through the cycle (TTC) PD

它预测经济周期内的平均违约率,忽略客户违约概率的短期变化,与长期平均违约率非常相似。

指定的等级不取决于当前的宏观经济因素

它侧重于长期平均 PD

巴塞尔协议 III 要求 PD 必须贯穿整个周期

通常,使用混合模型(同时考虑 PIT 和 TTC)。

违约概率模型用于对每个客户进行评分,以评估他/她的违约可能性。当你去银行贷款时,他们会检查你的信用评分。该信用评分可以由银行内部建立,也可以使用信用局的评分。

征信局从各家银行收集个人的信用信息,并以信用报告的形式出售。他们还发布信用评分。在美国,FICO 评分是非常流行的信用评分,范围在 300 到 850 之间。在印度,CIBIL 评分用于相同的评分,介于 300 到 900 之间。

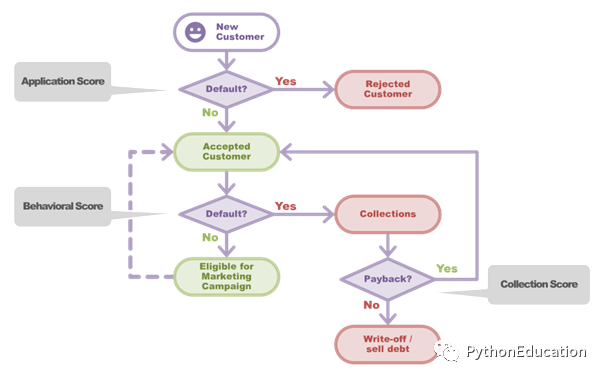

评分卡的类型

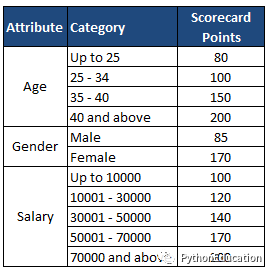

1. Application Scorecard: 适用于申请贷款或信用卡的新(首次)客户。它估计申请人申请贷款时的违约概率。请参阅下面的示例,它是如何工作的。

假设发放贷款的截止时间 = 350新客户简介

30岁

性别 男性

工资15000总分 = (100 + 85 + 120) = 305

决定:拒绝贷款

申请记分卡所需的数据

我们使用客户的申请或人口统计数据以及信用局数据。由于这些是新客户,因此没有历史数据的观察窗口。Bad 的定义相同,即逾期 90 天以上。业绩窗口一般为开户后 12 至 24 个月。

应用记分卡主要用于以下任务:

确定是否批准客户的贷款。

协助“尽职调查”。假设得分非常高或非常低的申请人可以在不要求进一步信息的情况下被拒绝或直接批准。

2. Behavior Scorecard: 适用于现有客户评估客户是否会拖欠贷款。绩效窗口一般为 6 至 18 个月。

行为记分卡主要用于以下任务:

设置信用额度,即增加或减少信用额度

债务拨备和利润评分。

续订

应用和行为记分卡的区别

应用记分卡适用于新客户(通常小于 1 年),而行为记分卡适用于现有客户(大于 1 年)。对于应用记分卡,我们不需要经过良好校准的默认概率。但是根据巴塞尔规范,行为记分卡需要校准的默认概率。这两种记分卡在用途上也有所不同。请参阅上面各自部分中的说明,它们通常是如何使用的。

收藏评分

它预测已经延迟给定天数的贷款将延迟另一个给定天数的概率。它们通常是为一个月的性能窗口而构建的。

遗弃计分

它预测了当前贷款还清后借款人申请新贷款的概率。

有压力的 PD 与无压力的 PD

压力PD: 压力PD取决于借款人的风险属性,但受宏观经济因素的影响不大,因为不利的经济条件已经被考虑在内。

无压力 PD:无压力 PD 取决于借款人当前的宏观经济和风险属性。它根据经济状况向上或向下移动。

低迷的 LGD 和 EAD

根据巴塞尔协议 II 和 III,金融机构需要估计低迷的 LGD 和 EAD。“衰退”是指不利的经济状况。我们需要选择违约率最高的月份,然后在该点的两侧取连续两个季度(6 个月)的窗口,将其视为低迷期,然后取 EAD 和 LGD 的最大值提供低迷估计。这是必需的,因为 LGD 和 EAD 可能会受到经济低迷状况的影响。

有条件的PD

它是第二年违约的概率,因为它在第一年没有违约。为了计算有条件的违约概率,我们需要第一年末不违约的概率(P0)和第二年无条件违约的概率(P1)。如果 P0=0.5 且 P1=0.1,则条件 PD 即概率(默认 | 生存)将为 0.1/0.5 = 20%

根据 IFRS 9,我们需要两种类型的 PD 来计算预期信用损失 (ECL)。

第一阶段资产的 12 个月违约概率 - 未来 12 个月内违约的可能性

第 2 阶段和第 3 阶段资产的终身违约概率 - 在金融工具的剩余期限内违约的可能性。

假设 12 个月的 PD 为 3%,这意味着存活率为 97% (1 - PD)。第 2 年和第 3 年的有条件 PD 为 4% 和 5%。

第一年累积生存率 (CSR) 与第一年生存率 (SR) 相同。

第 2 年累积存活率 = 第 1 年 CSR * 第 2 年的 SR = 97% * 96% = 93%

第 3 年累积存活率 = 第 2 年 CSR * 第 3 年的 SR = 93% * 95% = 88%

终生 PD = 1 - 88% = 12%

国内生产总值

失业率

工业生产指数

进口

出口

利率

通货膨胀率

房价指数

汇率

让我们把这部分分成两部分——

1. Data Extraction提取数据

大多数数据存储在关系数据库(SQL Server、Teradata)中。分析师需要具备专家级的 SQL 知识来提取或操作数据。数据不保存在单个 SQL 表或数据库中。为了从数据库中提取相关的数据字段,您需要选择多个表并根据匹配的键将它们连接起来。在此过程中,您需要应用一些业务规则(不包括某些类型的客户或帐户)。事务表通常在大型机环境中,因此大型机和 UNIX 的基本知识将是关键。大型机和 UNIX 不是银行通常在风险分析师中寻找的主要技能(拥有它很好!)。通常会聘请开发人员来完成这项工作。

2. Model Building建立模型

SAS 是风险分析中使用最广泛的软件。尽管如今 R 和 Python 非常流行,但 90% 以上的银行和其他金融机构仍在使用 SAS。班克斯也开始探索 R 和 Python。他们正在为信用风险项目使用 R 和 Python 语言构建(或已经构建)语法库(存储库)。

SAS 可以轻松地与关系数据库和大型机集成。许多公司仅在 SAS 环境中执行数据提取和模型构建步骤。

尾注

希望您对如何在信用风险领域使用预测模型以及关键信用风险参数有什么了解。在风险分析中,领域知识比技术或统计知识更重要。希望本文能帮助您填补这一空白。请在下面的评论框中提供您的反馈。

版权声明:文章来自公众号(python风控模型),未经许可,不得抄袭。

欢迎各位学员关注系列课《python金融风控评分卡模型和数据分析》,学习更多金融建模知识:

https://edu.csdn.net/combo/detail/1927

京公网安备 11010802041100号 | 京ICP备19059560号-4 | PHP1.CN 第一PHP社区 版权所有

京公网安备 11010802041100号 | 京ICP备19059560号-4 | PHP1.CN 第一PHP社区 版权所有