对于 Helium 的深度研究(link),充分打开了我们对去中心化无线网络(DeWi)的探索。在众多的赛道中,DeWi 是一个十足的狂野西部。下图是我们的团队在搭建好 Pollen 节点的现场。

为什么 FutureMoney 要成为这个赛道最活跃的投资者之一?借助 Messari 的这篇最新文章,我们希望打开一个全新的垂直领域研究。

Messari的分析师SamiKassab对DeWi做出了精彩的分析,当他在Messari发布这篇文章的时候我们第一时间联系了他进行了中文翻译。

总结一下主要观点:

去中心化无线网络(DeWi)旨在通过代币奖励的方式激励运营商部署和维护电信硬件,彻底改变通信网络的构建、运营和拥有方式。

与传统提供商相比,由于资本支出和运营支出的减少,DeWi网络实现了卓越的单位经济性;DeWi还降低了终端用户的入网许可成本和基础费率。

截至2022年10月,企业部署者、服务提供商和交易平台支持了超过14 个DeWi网络(包括蜂窝、WiFi、物联网、蓝牙和混合网络)。

目前DeWi最直接的机会之一是5G市场,其中Helium和Pollen Mobile 这两个项目正处于领先地位。

过去几十年硬件和电信基础设施的技术进步将世界通过数据传输连接起来,每天有2.5万亿字节的数据被创建。今天全球66%的人通过手机访问互联网,而2000年这一比例为 7%。随着全球互联网连接和访问量的增加,每天被创建的数据量只会继续增加。

新技术的兴起——自动驾驶汽车、物联网(带有连接到互联网的传感器的设备)、智慧城市和原宇宙——导致全球对更高带宽和更低延迟网络的需求增加。然而,传统的无线网络(TradWi)运营商无法满足这种不断增长的需求。

新一代的“电信牛仔”正在开创去中心化无线网络(DeWi)运动。这些牛仔提供了一种使用加密经济协议部署和运营网络的替代方法。可以使用区块链技术的协调能力引导下一代无线网络。数以百万计的主权个人可以联合起来以无需信任、无需许可和程序化的方式部署和运营无线基础设施,而不是由一个单一的、集中的电信运营商构建无线网络。

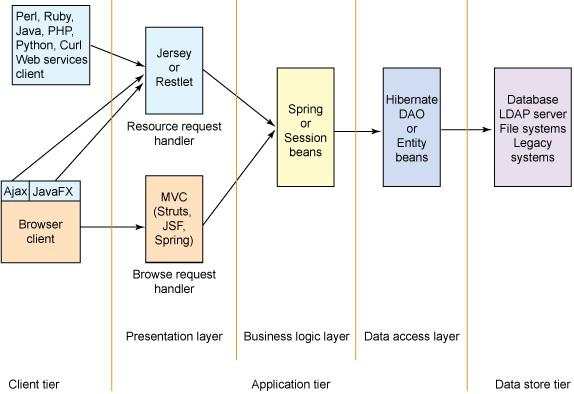

电信行业背景

由于大量的资本支出(CapEx)和运营费用(OpEx)、复杂的物流和监管,部署无线网络历来是大公司的工作。这导致少数公司控制最终用户的定价结构和条件,形成了垄断市场。在美国,仅AT&T、Verizon和T-Mobile这三家公司就占据了无线市场的98.9%。在22年第二季度,这些公司累计创造了2700亿美元的年收入。

传统上,电信公司大约每10年部署一次新的无线网络。这个过程包括:

筹集数百亿美元的债务以资助资本支出和运营支出;

从政府购买入网(频谱)许可证;

与制造商签约以构建专有硬件;

寻找愿意托管塔和无线电的业主;

动员数千名现场技术人员安装和维护复杂的设备。

扰乱沉睡的万亿美元产业

当今的数字时代带来了1.7万亿美元的全球电信市场,并预计将以5.4%的复合年增长率(CAGR)继续增长。到2028年,全球电信市场预测将达到2.7万亿美元。然而,长久以来的缺乏竞争、客户的巨大不满以及对更高带宽连接和更高速度的持续需求已使该行业面临颠覆。

电信公司采用的自上而下的传统模式已经不适下一代无线网络。因为新的无线网络(例如5G)比老一代网络需要更多的无线电和天线,铺设更多的设备从经济层面上来将对电信公司是不可行的。此外,传统的电信模式更适合覆盖人口稠密的地区,在许多人口较少的地区缺少足够的覆盖。当你生活在一个没有适当覆盖的地区,传统的电信公司对此无能为力。

借助DeWi的开放接入部署模型,DeWi网络可以在那些传统电信公司因为经济效益问题而覆盖不到的地区去增加无线密度。DeWi还鼓励终端用户自行的改善他们的连接性。例如,一个长期网络不稳定的餐厅老板可以部署自己的DeWi设备,为自己和客户解决连接问题。虽然DeWi不太可能完全取代TradWi 网络,但两者可以相互共存并具有共生关系。

为什么是现在?

在过去的几年里,电信行业的三大转变将促使DeWi 的大规模应用来临:eSIM 成为主流,无线频谱的开放,以及区块链技术和无线硬件的进步。

eSIM走向主流

上个月,苹果发布了iPhone 14,其中一个主要区别是:不再有实体SIM 卡插槽。最新的iPhone采用了称为eSIM的数字替代方案,可以通过扫描二维码进行配置。这是DeWi蜂窝网络的一项重大发展,因为它将运营商转换成本降低到接近于零。此外,由于iPhone 14有6个eSIM插槽,用户可以在现有传统运营商的eSIM之外安装DeWi eSIM,并同时使用这两种蜂窝网络。

2021年,估计全球有3.5亿部支持eSIM的设备出货。到本十年末,预计将有大约140亿台支持eSIM的设备。苹果最近决定走eSIM路线可能会加速这一趋势。

无线频谱的放开

频谱是指无线信号通过的无线电频率。在美国,频谱由联邦通信委员会(FCC)监督,分为两种类型:许可和非许可。

FCC将许可频谱拍卖给出价最高的人,这意味着它是为特定网络运营商独家使用而购买的。自从有这个规则以来,电信公司累计向美国财政部支付了250多亿美元用于频谱许可的购买。这些费用电信公司最终转移到了消费者头上。

另一方面,非许可的频谱可供任何人使用。 WiFi、蓝牙和LoRaWAN都是非许可的频谱。

公民宽带无线电服务(CBRS)频段以前仅可供美国海军使用。然而,在2020 年,FCC授权了普通公众使用CBRS频段的权利。这标志着普通个人或公司无需获得昂贵的频谱许可证就可以参与部署5G网络。

早在1985年,FCC通过开放WiFi频段供公众使用,从根本上改变了人类通信和操作的方式。它允许任何人购买WiFi路由器并创建自己的无线连接。 CBRS 未来可能会像当年打开互联网大门(允许私人WiFi频段)那样彻底改变蜂巢 /5G 网络。

区块链技术和硬件的进步

人类是激励驱动的。然而,在区块链出现之前,在全球范围内促进个人的大规模协调是极其困难的。现在,通过加密经济协议,可以激励个人以无需信任和程序化的方式朝着共同目标努力。

此外,无线技术的进步使硬件变得更便宜和更容易获得。即插即用硬件使普通人可以轻松参与部署DeWi硬件。

DeWi运动

一个新的创新时代已经出现,它利用代币激励来发展现实世界中的物理基础设施网络。此类别被称为物理工作证明(PoPW)、代币激励物理基础设施网络(TIPIN)或EdgeFi。

Escape Velocity是一家专注于投资分散式基础设施网络的基金,已将物理基础设施空间细分为以下领域:分散式无线(DeWi)网络、传感器网络、服务器网络和能源网络。尽管这些网络都具有潜力,但DeWi是其中最早引发关注的领域。

DeWi旨在通过激励运营商部署和维护电信硬件以换取代币奖励,彻底改变通信网络的构建、运营和拥有方式。通过将与构建和维护网络相关的成本分配给供应方参与者,打造了一种更具成本效益的部网方式。

DeWi的起源

2019年7月,一个名为Helium的项目,通过用LoRaWAN网络为物联网(IoT)赋能开创了DeWi运动。其LoRaWAN网络已经获取了初步的成功,该网络已从2021年1月的15,000个热点增长到今天的超过900,000个热点,Helium证明了代币激励可用于构建分布式基础设施网络。目前Helium的LoRaWAN网络是世界上最大的物联网网络,在超过182个国家/地区运行。

近期,Helium的母公司Nova Labs宣布了将Helium转变为可以部署任何类型电信网络的去中心化平台的愿景。这一战略转变将Helium转变为网络提供网络的平台,使LoRaWAN网络快速扩展的模式可以复制到许多其他网络类型,包括 5G、WiFi、VPN和CDN。

Dewi的类别

来源:Messari Research,翻译:FutureMoeny

随着Helium的LoRaWAN网络的成功,许多项目受到启发,使用与Helium相似的模型推出新的DeWi网络。如今,存在超过14个DeWi网络,包括蜂窝、WiFi、LoRaWAN、蓝牙和混合网络。

5G网络(蜂窝):该类别中的两个主要参与者是Helium 5G和Pollen Mobile网络,它们利用了最近放松管制的CBRS频谱。与其他网络市场规模相比,蜂窝市场机会最大。

WiFi网络:旨在创建一个全球共享的WiFi网络,任何人都可以以低成本连接到该网络。 WayRu和WiFi Dabba是该类别中的两个早期项目。

LoRaWAN网络(IoT):LoRaWAN(远程广域网)是一种远程和低功耗的无线通信协议。它适用于长距离传输小型数据包(如传感器数据),这使其成为物联网设备的首选网络。除了Helium,Foam和Mesh+ 也在这个类别中。

蓝牙网络:蓝牙低功耗供电网络适用于低功耗和低范围用例。 Nodle是一个蓝牙网状网络,它利用智能手机和蓝牙低功耗路由器将物联网设备连接到互联网。

混合网络:混合网络将不同的无线技术结合到一个解决方案中,以提供分散的互联网连接。 Althea和World Mobile Token就是其中的两个例子。

Dewi 模型的工作原理

DeWi网络利用一种新颖的代币分发机制来奖励参与者在现实世界中完成可验证的工作。这套激励系会带来经济上的飞轮效应,令该网络在没有一个中心化机构的情况下实现从零到一的部署(冷启动)。

经济飞轮始于为用户提供获取和部署网络硬件的奖励:

1、硬件运营商因购买和部署热点或无线电并对其进行维护而获得代币奖励(通膨形代币)。这些奖励作为对运营商的补贴,使他们能够立即开始从硬件投资中获得回报。奖励通常在网络本身还没有开始产生收入之前就已经开始了。

2、随着无线网络的发展,越来越多的运营商和产品制造商被网络所吸引。此外,DeWi改进的单位经济性(与TradWi相比)和对硬件运营商的代币补贴允许该协议提供更便宜的数据传输速率,从而有助于吸引最终用户。

3、一旦网络的覆盖范围扩大到足以保证最终用户开始付费通过网络传输数据,硬件运营商的收入就会显着增加。除了网络的补贴外,运营商还根据流经其硬件的数据量赚取费用。这种经济机制创造了一个反馈循环,最终吸引了更多的硬件运营商和投资者。

4、价值通常通过销毁和铸币均衡(BME)代币模型或工作代币模型来获取。虽然网络的效用随着供应通过BME模型被烧毁或由服务提供商通过工作代币模型抵押而增加,但理论上代币价格应该会增加。不断上涨的代币价格又重新吸引了更多的硬件运营商,形成了良性循环。

DeWi经济飞轮所创造的网络效应从根本上解决了冷启动问题。使用奖励,协议可以激励参与者将网络的供应方引导到其覆盖范围足够大以供最终用户使用的程度。这样的冷启动为去中心化协议与电信公司竞争提供的初始的资本。作为建立网络供应方的参与者,可以获得网络的部分所有权股份(通常也是代币),这促使他们希望看到到网络最终成功。

传统网络部署模型与DeWi的模型

来源:Messari Research,翻译:FutureMoeny

DeWi部署网络的方法显着改进了传统的模型。上图建立在 BorderlessCapital 的EdgFi研究之上。

DeWi相对于TradWi网络部署的最大优势是资本支出和运营支出的减少。以传统方式构建网络需要一个中心化的公司花费数百亿美元来获得频谱许可,购买具有供应商特供的专有硬件,租用土地,支付数千名现场技术人员安装和维护设备,以及维护一个庞大的用于规划、部署、计费和客户支持的中后台。成本最终转嫁给消费者。

使用DeWi方法,资本成本(CapEx)和运营成本( OpEx)被众包给参与网络的各个运营商。运营商购买便于安装的商品化和通用硬件。例如,设置LoRaWAN热点就像将网线和电源线插入设备一样简单,只需不到五分钟。尽管蜂窝无线电对普通人来说稍微有点复杂,需要额外的时间和技术知识来安装,但也比传统电信运营商部署网络简单的多。

对于非商业的部署商,DeWi运营商能够将他们的硬件放置在他们自有的物业 / 住宅上,无需专门去租赁一个产所来部署。对于商业部署,运营商将不得不向第三方房东付费。但是,DeWi允许运营商根据每个硬件设备产生的收入签订自动收入分享协议。这与运营商必须向房东支付固定成本的TradWi部署形成鲜明对比。DeWi收益分享模式不仅效率更高,而且允许房东方便的验证其房产的上硬件收益和比例。

总而言之,DeWi能够通过减少资本支出和运营支出以及消除频谱成本和对最终用户的统一费率收费来实现优于TradWi的单位经济性。

DeWi生态系统现状

来源:Messari Research,翻译:FutureMoeny

硬件制造商

最初,Nova Labs是第一家能够引导Helium网络的LoRaWAN矿工制造商。然而,Nova Labs的目标绝不是涉足硬件业务。最终,在2021年1月,Helium通过了HIP 19,允许Helium社区通过协议的治理流程批准第三方制造商生产和销售硬件。这不仅进一步分散了网络,而且促进了其快速增长。

今天,有超过65家Helium硬件制造商,其中一些顶级玩家在上述生态系统地图中突出显示。许多Helium硬件制造商已经扩展到为其他DeWi协议(例如Pollen Mobile)构建硬件。由于生态系统的开放性,任何硬件制造商都可以参与其中,为市场带来良性竞争。

企业部署者

企业部署者是在DeWi网络之上运行的中心化组织,作为网络的合作伙伴,专业地大规模部署和管理硬件。这些实体在硬件的采购、安装、优化和管理方面提供专业知识。此外,这些公司利用其企业合作伙伴(包括房地产所有者和硬件制造商)来大规模部署硬件。

Hexagon Wireless是目前为Helium和Pollen移动网络部署硬件的最大的与协议无关的企业部署者之一。为了加速DeWi运动,Hexagon 也计划投资 Dewi 上的应用程序和工具,包括在金融服务、车队管理软件和无线覆盖即服务等垂直领。其他企业部署者包括Noble Networks和LongFi Solutions。

服务提供商、工具和市场

工具、服务提供商和市场的生态系统已经开始出现。 Hotspotty和Airwaive等工具可作为DeWi社区的协调工具。 Hotspotty协助进行位置优化、硬件监控和管理以及支付管理。 Airwaive是一个将网络运营商与愿意托管DeWi硬件的住宅或商业建筑业主联系起来的市场。

5G:有蜂窝,就有DeWi的蜜罐

自2017年以来,全球移动数据流量增长了570%。今天,全球59%的网络流量来自移动设备。 Hexagon Wireless表示,蜂窝机会比LoRaWAN更有利可图,或者可能永远如此。他们认为蜂窝网络的市场机会估计是物联网网络的88倍。 5G已经有巨大的需求。因此,DeWi最直接的机会是蜂窝市场。

直到2022年初,Helium是唯一一个追求5G市场的协议。截至今天,其他四种协议已经进入竞争这个巨大机会的竞争中:Pollen Mobile、XNET、Karrier和REALLY。

下一代无线网络

下一代无线网络,如5G,需要替代传统部署模式。从历史上看,安装在大型塔或桅杆上的宏蜂窝无线电用于为蜂窝网络提供较大的地理区域覆盖。宏蜂窝的问题在于它们提供的覆盖范围是低频的,而5G网络需要更高的频带。与老一代蜂窝网络不同,新的5G网络需要大量的部署以增加带宽。

相反,需要小型蜂窝无线电来启用未来的5G网络。小型蜂窝是低功率无线电,尺寸大约有比萨饼盒那么大。硬件的小尺寸意味着它可以安装在更方便的区域,例如房屋的屋顶、灯杆或建筑物的侧面。

然而,与宏蜂窝不同,小蜂窝的覆盖范围仅延伸大约100码到一英里多一点,而且高频信号难以通过建筑物传播。这意味着需要更多的小型蜂窝——室内和室外——彼此靠近,才能实现对宏蜂窝的充分覆盖。

来源:Messari Research,翻译:FutureMoney

FCC预计80%的5G部署将是小型蜂窝基站。目前的问题或机遇在于,传统电信公司没有能力构建这些小型蜂窝网络,因为它们的部署模型经过优化以提供整体宏覆盖,而不是最后一英里或室内覆盖。在全国范围内建立小型蜂窝网络的资本支出和物流费用对TradWi运营商来说没有经济意义。小型蜂窝网络将更适合普罗大众参与部署。 DeWi刚好可以提供帮助。

DeWi为构建5G网络提供了一种经济上更高效的解决方案。与其取代TradWi,DeWi或许能够与其携手合作。DeWi允许世界各地的用户并行构建网络,这比集中式方法要快得多。对其管辖范围有特定了解的参与者可以专注于部署满足当地市场需求的基础设施。再加上TradWi的宏覆盖和DeWi的小蜂窝覆盖,5G 可能会变得更容易为世界各地的人们所接受。

DeWi蜂窝网络的未来

DeWi蜂窝网络可以通过三种不同的方式将自己定位:作为中立主机、加密运营商和专用网络。

中立主机模型允许多个移动网络运营商(MNO)使用DeWi网络拥有的基础设施。这可能需要数据卸载合作伙伴关系,当用户在没有运营商覆盖的区域时,MNO漫游到DeWi蜂窝网络。此外,当网络拥塞时,移动网络运营商可以付费卸载数据,从而避免服务质量下降。 DeWi小型蜂窝网络很可能会用于密集化传统MNO的宏网络。

中立主机模型的替代方案是加密路由方案(由发行加密货币的协议自建运营商)。 Nova Labs将加密运营商定义为“一种创新的移动运营商模型,它利用人工覆盖和加密经济学来降低成本并增加用户的收益。”上个月,Nova Labs 推出了他们自己的网络——Helium Mobile。值得注意的是,加密运营商类似于移动虚拟网络运营商或MVNO——不运营自己的基础设施的服务提供商。

Nova Labs的加密运营商将Helium的5G网络与T-Mobile的网络相结合。当Helium Mobile用户位于没有DeWi覆盖的区域时,加密运营商会切换到T-Mobile的网络。

最后一个选项是专用网络。 Pollen Mobile最初是Pronto(一家越野自动驾驶汽车技术公司)的内部连接解决方案。 Pronto的车辆需要在偏远地区进行可靠的互联网连接,因此该团队建立了自己的专用蜂窝网络,从而衍生并形成了Pollen。

专用蜂窝网络将越来越受欢迎,因为它们能够以更低的延迟和更高的带宽连接为企业提供灵活的覆盖。它还为最终用户提供了改进的安全性和隐私性。尽管2021年专用5G网络市场规模为14亿美元,但预计到2030年将达到340亿美元,复合年增长率为49%。

DeWi目前最大的机会似乎是中立主机模式。 GigSky和Dish已经宣布他们将利用Helium的5G网络来卸载数据。这意味着他们的客户将无缝漫游到Helium的CBRS网络,只要它可用。虽然Pollen Mobile最初的用例是作为一个专用网络,但该公司暗示会采用中立的主机模型来进行数据卸载。此外,由前传统电信高管发起的项目XNET已宣布有意追求中立主机路线。

最后的想法

尽管DeWi行业仍处于萌芽阶段,但它对电信行业带来变革的潜力是显而易见的。迅速增加的协议数量试图在DeWi蜂窝市场中占有一席之地,这表明摆在面前的巨大机遇。此外,许多较新的DeWi项目背后有许多前传统电信公司高管,进一步加强了DeWi的正统性。根据最近的发展,DeWi蜂窝网络不会取代传统的移动网络运营商,但可能会与其共存,至少在短期内是这样。

京公网安备 11010802041100号

京公网安备 11010802041100号