作者:手机用户2602891283 | 来源:互联网 | 2023-06-18 13:00

《2022年中国云服务厂商名录大全》 收录了中国云服务厂商,此表不断更新。如有反馈提醒,请在本文末留言。

下表以墨天轮百科ID号排序,不代表产品品牌影响力及竞争力。

2022年中国云服务厂商名录大全

序号 |

百科ID |

简称 |

概述 |

成立时间 |

类别 |

|---|

1 |

2110 |

阿里云 |

IaaS+PaaS 公有云市场第一,且市占率超 2-4 名之和 |

2009年 |

综合型云厂商 |

2 |

4026 |

华为云 |

IaaS+PaaS 公有云市场第三,中国容器云市场第一 |

2005年 |

综合型云厂商 |

3 |

2319 |

腾讯云 |

IaaS+PaaS 公有云市场第二,游戏类公有云、视频云垂直领域第一 |

2013年 |

综合型云厂商 |

4 |

4028 |

百度智能云 |

中国智能媒体解决方案、工业质检解决方案市场第一 |

2015年 |

综合型云厂商 |

5 |

4030 |

天翼云 |

IaaS+PaaS 公有云市场第四,全球运营商云第一,中国政务云第二 |

2016 年 |

综合型云厂商 |

6 |

1978 |

金山云 |

与鞍钢集团共建中国制造业首个行业云 |

2012年 |

综合型云厂商 |

7 |

2437 |

京东云 |

发布行业内首个混合云操作系统“云舰” |

2016年 |

综合型云厂商 |

8 |

2349 |

浪潮云 |

拥有中国最大的分布式云体系,在政务云市场上位列第一 |

2015年 |

综合型云厂商 |

9 |

4021 |

UCloud |

中立性的云服务商,中国首支云计算股票 |

2012年 |

综合型云厂商 |

10 |

2084 |

青云 |

第一家混合云上市公司,在私有云市场排名相对靠前 |

2012 年 |

综合型云厂商 |

11 |

4019 |

联通云 |

在2021年第三、第四季度的公有云收入同比增速位均居所有厂商之首 |

2013年 |

综合型云厂商 |

12 |

4011 |

七牛云 |

提供全方位的一站式云 + 数据的服务和多场景解决方案 |

2011年 |

综合型云厂商 |

13 |

4032 |

华云 |

国内领先的综合性云计算服务提供商和一站式云化合作平台 |

2010年 |

非公有云厂商 |

14 |

4034 |

移动云 |

公有云市场份额位列第七 |

2014年 |

综合型云厂商 |

15 |

4034 |

中国电子云 |

位居2021-2022中国政务云市场厂商领导者象限 |

2020年 |

综合型云厂商 |

16 |

2427 |

火山引擎 |

支撑了10亿级DAU的大数据、人工智能和基础服务能力,赋能互联网应用增长和传统企业的数字化转型 |

2020年 |

非公有云厂商 |

17 |

2427 |

紫光云 |

在2020年中国政务云基础设施市场份额与2020年中国政务数据治理解决方案市场份额中稳居三甲 |

2018年 |

非公有云厂商 |

18 |

4015 |

平安云 |

由平安科技自主研发的平安云已经建设成为金融行业内最大的云平台 |

2013年 |

非公有云厂商 |

19 |

4017 |

滴滴云 |

致力于为开发者提供简单快捷、稳定、安全可靠的IT基础设施云服务 |

2018年 |

非公有云厂商 |

20 |

1887 |

网易数帆 |

“工信部云计算服务能力标准首批试点单位”、“国家企业技术中心”、“信通院云计算标准和开源推进委员会成员”、“信通院大数据技术标准推进委员会成员”等机构资质 |

2020年 |

非公有云厂商 |

21 |

4036 |

美团云 |

美团云在华南、华北等多地建设了Tier3+级别的高标准数据中心,并在深入把握用户核心需求的基础上,相继上线了云主机、存储、网络、负载均衡、数据库、缓存等性能产品 |

2013年 |

非公有云厂商 |

22 |

3996 |

希云 |

2020年获第一批国家级金科新区重点金融科技企业 |

2020年 |

非公有云厂商 |

23 |

3998 |

九州云 |

在2018年最新的Rocky发行版排名中,九州云在核心模块贡献跃居全球第二,中国第一,其中在容器部署Kolla项目、Freezer项目等重量级项目上贡献全球第一。 |

2012年 |

非公有云厂商 |

24 |

4000 |

有孚网络 |

中国第三方数据中心运营影响力TOP10、国家新型数据中心典型案例 |

2001年 |

非公有云厂商 |

25 |

4002 |

Zstack |

自主创新的开源云引擎,主要推进信创云产品创新,适配超过100款信创软硬件产品 |

2015年 |

非公有云厂商 |

26 |

4004 |

海云捷讯 |

2020-2021年中国私有云市场分析报告发布,海云捷迅位列领导者象限 |

2010年 |

非公有云厂商 |

27 |

4006 |

易捷行云 |

IDC2018年、2019年、2020年《中国云系统软件市场份额报告》,连续三年位列中立私有云企业市场份额第一名 |

2014年 |

非公有云厂商 |

28 |

4008 |

品高云 |

ITSS云计算服务能力标准符合性证书(贰级)全国第一批仅8家ITSS认证 |

2003年 |

非公有云厂商 |

29 |

4877 |

时速云 |

国内最早的容器云平台之一,国家级专精特新小巨人企业 |

2014年 |

非公有云厂商 |

国内基础云服务市场竞争格局

数字化转型大背景下,各界利用人工智能、云计算、物联网等新技术驱动数字化、智能化转型,以此提升效率,达到降本增效的目的,为企业持续发展奠定坚实基础。由此,也推动云服务市场呈现出快速增长态势。然而,市场掌握在少数玩家手中,四大云厂商占据国内八成市场份额,马太效应明显,呈现出强者愈强的格局。

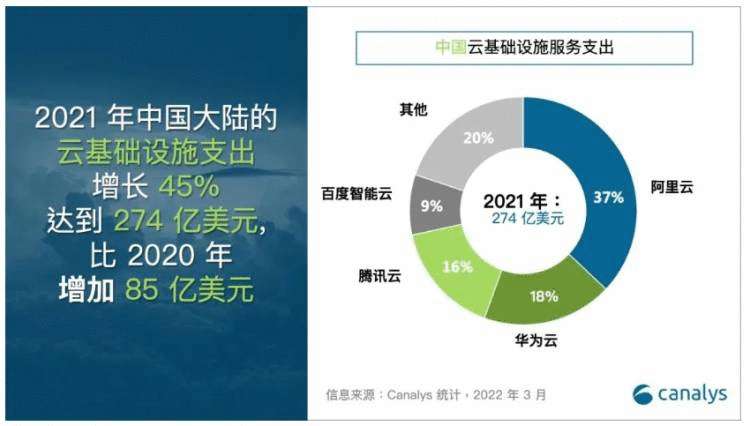

第三方调研机构Canalys最新数据显示,2021年,我国云基础设施服务市场达到274亿美元(约1500亿元人民币),同比增长45%。其中,阿里云继续领跑,市场份额为37%。另以自然年度来看,阿里巴巴财报显示,2021年阿里云营收超700亿元。这个规模对于国内其他云厂商来说,可以用白云在青天,可望不可即来形容。

2020年,阿里云、腾讯云、华为云位列中国公有云IaaS市场前三甲

2020年中国IaaS公有云市场集中度再次提升,CR5由2019年的73.9%进一步上升至2020年的76.3%。其中,阿里云、腾讯云仍稳居IaaS公有云市场前两位。华为云依靠其高增长态势,跃升至中国IaaS公有云市场的第三位。此外,天翼云和亚马逊云科技也在竞争焦灼的IaaS公有云市场,通过迅速拓展客户类型,加速升级产品类型、服务内容等方式,巩固市场份额。

中国云计算市场玩家四大流派

- 互联网云厂商:阿里云、腾讯云、百度智能云、金山云等

- 通信运营商:移动云、天翼云、联通云

- 独立云厂商:优刻得、青云

- ICT云厂商:华为云、紫光云、浪潮云

亿欧《中国公有云服务商能力指数研究报告》公有云服务商评价模型测算结果表明, 阿里云、腾讯云、华为云 的头部地位仍较为稳固,评分位列第一梯队;天翼云、百度智能云、京东智联云、 Ucloud 、金山云、浪潮云发展势头强劲,位列第二梯队;青云、迅达云、平安云位列第三梯队。

近年来随着政务云用户对资源量的需求越来越大,其所支撑的业务范围也随之扩大,如今的政务云已经成为数字政府、数字城市建设的关键基础设施了。据工信部研究数据显示,截至2020年我国政务云市场规模已经达到了653.6亿元,较上年同期增长了42.35%。随着政务云市场的逐年扩大,相关的行业竞争也进一步加剧。

当前,政务云市场的参与厂商大致可以分为四类:

- 一是以中国电信、中国移动等为代表的基础电信企业;

- 二是以浪潮云、华为云等为代表的传统IT技术企业;

- 三是以阿里云、腾讯云、百度云为代表的互联网企业;

- 四是以神州数码等为代表的系统集成商。

云服务厂商简介(部分)

作为全球第三、亚太第一的云厂商,阿里云与亚马逊AWS、微软Azure形成全球3A格局,收获云服务市场发展红利,在全球各界积极加大对云计算、人工智能新技术的投入时,驱动数字化转型。财报显示,在过去三年间,阿里云的海外市场规模增长了10倍以上,海外市场的高速增长也成为阿里云的新推动力。阿里云作为国内最早进入云计算领域的云服务商,唯一一家具备自研云操作系统、大数据、数据库等全套产品的云服务商,成为很多企业上云和数字化转型时的首选。

阿里巴巴发布财报显示,经计算阿里云2021年自然年营收723.58亿元,2020年收入556亿元,同比增长167亿元。

早在2014年,腾讯云就已经成为国内仅次于阿里云的第二大云服务商。腾讯云依托C2B的能力和生态多样性,在稳固互联网优势下,深耕金融、政务、智慧城市、文旅等领域,通过差异化竞争,保持稳定增长。

截至目前,腾讯云已形成了从 IaaS 到 SaaS 实现全链条覆盖,300多款产品共筑腾讯云形成完整的产品体系。在IaaS 层面,腾讯提供基础的计算、存储功能,同时在IaaS基础上持续强化 PaaS 能力,提供数据平台、AI 平台、即时通信等相关的 PaaS 能力。

由于起步较早,华为云在政务云市场树立了绝佳的标杆效应,在政务云核心的两大市场华为都占据了领先优势。据IDC发布的《融合创新,走出内卷-- 2020政务云服务运营市场研究报告》显示,华为云在政务云市场占有率达32.2%,蝉联中国政务云基础设施市场份额(IaaS)第一。相比去年同期,华为云在占领接近3成政务云市场份额的同时,依旧保持了约20.3%的快速增长,已经显示出了明显的马太效应。

2022年3月28日,华为首席财务官孟晚舟表示:“华为云2021年营收201亿元,同比增长34%。”

Canalys发布的《2022年第一季度中国云计算市场报告》显示,凭借云服务与 AI 技术相结合的差异化优势,百度智能云市场份额保持了高速增长,增速位于“中国四朵云”阵营前列。在2022年 Q1以8.4%的市场份额、同比43%的增速跑赢大盘,是云市场整体增速21%的两倍之多。

目前,百度智能云“云智一体”战略已经进入收割期。根据百度2022年 Q1财报披露,百度智能云已经形成了可规模化复制的云智一体的产品和服务,一季度营收达39亿元,同比增长45%。百度智能云已在工业、金融、智慧城市等重要产业打造了诸多标杆性案例。

IDC《2021H2中国 AI 云服务市场研究报告》显示,百度智能云作为中国 AI 云服务厂商在整体 AI 软件及应用市场中将位列前四,并已连续六次拿到 AI 公有云服务市场份额第一。

赛迪顾问《2021-2022 年中国政务云市场研究报告》显示,浪潮云取得市场地位、发展能力双料第一,连续8年位列中国政务云市场竞争力第一。作为“政务云”概念的提出者和政务云市场最早的布局者,浪潮推动政府数据密度大幅提升,助力政务云从原来的小规模零散建设,逐渐形成遍布全国、超大数据规模的产业生态。

作为京东集团面向企业、政府等机构的技术服务品牌,京东云是更懂产业的数智化解决方案提供商,致力于为企业、金融机构、政府等各类客户提供以供应链为基础的数智化解决方案。依托公、专、混的全栈式云产品矩阵,京东云融合了人工智能、大数据、物联网等前沿科技,在零售、物流、健康、智能城市、金融科技等行业领域为客户提供了丰富的产品与数字化解决方案,帮助客户降低成本、提升效率,是值得信赖的产业数字合作伙伴。

金山云创立于2012年,业务范围遍及全球多个国家和地区。依托金山集团30多年企业级服务经验,金山云坚持技术立业,逐步构建了完备的云计算基础架构和运营体系,并通过与物联网、区块链、边缘计算、大数据、AR/VR等先进技术有机结合,深耕行业,提供超过150种适用于视频、游戏、数字健康、金融、公共服务、社区、园区、教育、工业、电商零售等行业解决方案,并服务多家头部客户。

金山云发布财报显示,2021年营收90.6亿元,2020年营收65.8亿元,同比增24.8亿元。

据IDC提供的数据显示,2020年我国政务云市场规模为81.4亿元人民币,天翼云以25.3%的市场份额位居政务云前列。据悉,目前天翼云已经承载了超过20多个省级政务云,300多个地方政务云,并参与了超过1000多个智慧城市项目的建设,已成为国内通讯运营商云服务中的领头羊。

欢迎大家一起共同创建/更新云服务厂商百科、数据库百科、数据大咖人物百科、中间件百科、操作系统百科、数据生态厂商的公司百科…… 也欢迎大家在本文评论您创建/发现的新增百科,小编将尽快更新到“名录大全”。

查看墨天轮全部百科:https://www.modb.pro/wiki

创建新的百科入口:https://www.modb.pro/savewiki

查看我创建的百科:https://www.modb.pro/myWiki

相关资料:

《艾瑞咨询-2022 中国云服务行业应用白皮书》

《艾瑞咨询-2021年中国基础云服务行业数据报告》

京公网安备 11010802041100号

京公网安备 11010802041100号