2019年已经到来,春节前夕联合办公行业连续爆出一些不好的信息,从微小的“氪空间年会取消”到宏大的“WeWork140亿美元投资灰飞烟灭”,都展露出新一年的残酷。

但这份残酷并非联合办公所独有,反而联合办公因其创新、灵活、贴近客户需求等特性,比传统企业具有更强大的活力。

近日睿和智库得到了联合办公领域头部企业优客工场的有关未来两年发展的数据,从中可以看到行业中坚力量对未来的判断和应对之策。

联合办公是产品形态,不是商业模式

联合办公从来不是一帆风顺。

联合办公的第一次大转折可以追溯到2016年底。彼时,“双创”热潮随着投资寒冬的到来逐渐退却,具体表现在:一、创业公司新增指数逐渐下滑,不到高峰时期的四分之一;二、一些乘风而起的初创型公司在寒冬中逐步凋零。

他们的离去给联合办公行业带来了直接影响,MadSpace就是其中典型的案例,空间入住率60%,未能形成稳定盈利,缺乏后续资金支持,于2016年10月宣布破产倒闭。

这一案例被媒体广泛报道,但更突出的还是后续的一系列“合纵连横”。

睿和智库在2018年底提出疑问,“跑丢了接力棒的这些企业,有多少是因为真正市场竞争导致的?”这个问题也曾与优客工场创始人毛大庆沟通,他表示“家家有本难念的经”。虽未明确,但个中意味也可窥得一二。

以现在处在舆论焦点的氪空间为例。坊间一直传闻氪空间为快速扩张规模,疯狂在北京、上海、香港等地以高于市场价的价格拿项目。

睿和智库与某联合办公品牌负责人交流时,他提到,在物业已经与其签订条约之后,氪空间仍旧不惜以更高的价格试图签约,并答应业主,违约费用由其一并支付。

联合办公最基本的挣钱逻辑就是通过服务提升空间价值,赚取租金的差价。如此不惜成本拿项目,氪空间运营压力可想而知。如果成本太高,超出市场承受能力太多,项目运营收益将注定无法覆盖成本,

就此事睿和智库采访了国内某联合办公品牌创始人,他提到,在他们数据监测中“2018年,联合办公企业中,亏损/营收的比例 ,W空间在100%,而K空间更高。”

“盈利难”一直是联合办公被传统写字楼人诟病的焦点,这个行业的商业逻辑似乎从未被打通。当我们就这一事询问,他表示,“联合办公其实是产品形态,不是商业模式。”

现阶段的联合办公和传统办公本质上都是用相同的方式提供同类型的内容,创新只是体现在内容本身,在模式创新上并未取得明显的突破。

其实联合办公的未来发展有赖于公司组织方式变革的支持,而这方面仍然是任重道远。前两天,“普华永道灵活办公”事件刷了屏,先是传出全员在家办公,后被官方辟谣。这件事证明旧有的组织结构在松动改变,却还不足以支持兑现新的商业模式。

松动可以兑现一些小利,但不足以支持风起,量变到质变的一刻正在越来越近,但当下我们还需要等待。

头部企业谋局 把握未来路径

如此来看,无力过冬的只是某些“嘴大肚子小”的企业,而不是整个行业。

近日睿和智库得到了一份优客工场2019年、2020年的发展目标,其中还是透露了一些很有价值与前瞻的信息。

例如:2020年管理面积的目标是160万平方米,预示着优客工场虽然2019年目标是提升质量,但是对于数量的增长也并未放松要求;定制及管理输出项目在2020年将达到优客工场总空间数量的四分之一,进一步做轻。

分析优客工场的走向或许能帮助我们更好地抓住联合办公接下来的发展脉络。

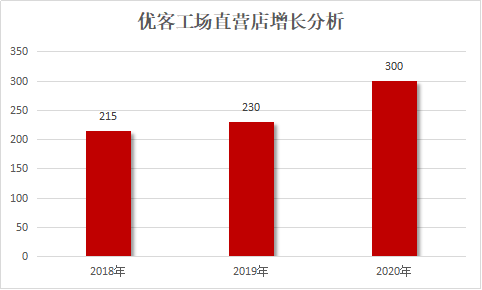

2019年直营社区达230个,比2018年新増15个场区,主要分布于北京、深圳、成都、西安、南京、宁波、香港、新加坡、雅加达等地,至2020年,直营店将达300个。

2019年新增定制及管理输出项目42个项目(定制办公14个,管理输出28个)。

直营店+管理输出及定制场区于2019年将达到270余个,基本追平WeWork 2018年水平。

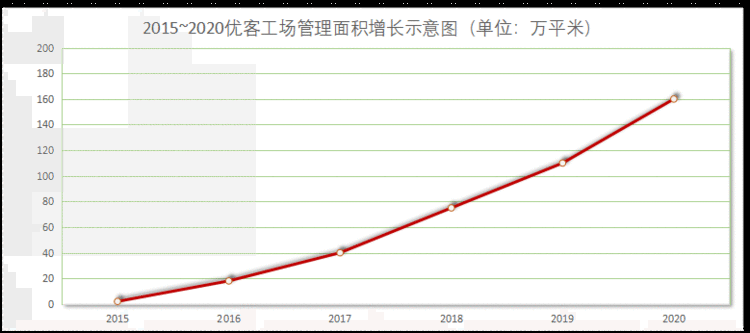

至2019年底,累计管理及经营面积将达110万平方米。管理工位达21万个。

至2020年新增管理输出及定制场区110个,直营加管理输出及定制场区累计开设400个。经营管理面积达160万平方米,管理工位30万个。

睿和智库也就此采访了WeWork、纳什空间、Distrii办伴、星库空间等品牌,询问关于2019年、2020年的经营计划。截至发稿前,大多未给予清晰回复。下述关于2019年、2020年的相关数据则是由睿和智库基于2018年公开搜索的数据,以年均复合增长速度30%计算并综合企业披露的部分信息得出。

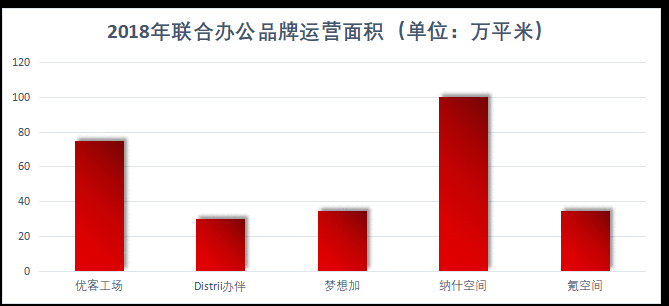

首先我们来看一下新办公领域头部几家企业现在的规模,如上图所示,纳什空间以运营百万平米保持规模第一,优客工场紧随其后。Distrii办伴、梦想加、氪空间在第二梯队,呈现出你追我赶的态势,但从管理面积上来说距离优客工场和纳什还是有不小的差距。

毛大庆之前在接受睿和智库专访时表示要重新创业,优客工场发展战略要调整,这些从数据上也能看出一些端倪。

2019年直营社区达230个,比2018年新増15个场区,主要分布于北京、深圳、成都、西安、南京、宁波、香港、新加坡、雅加达等地,至2020年,直营店将达300个。

可以看到,相比前三年,优客工场直营社区的发展速度确实在放缓,这可以看作一种防守的姿态。不过也存在一种变数,就是如果有合适的并购对象,优客工场是否会放弃机会?这种局面在前述的市场环境下,是很可能出现的。

2019年新增定制及管理输出项目42个项目(定制办公14个,管理输出28个)。

定制和管理输出项目大幅度增长,这可以看作另一种进攻姿态,也就是重资产的自营部分防守,减少风险,轻资产的定制和管理输出进攻,承担起扩张的重任。另外项目的数据太过具体,让人怀疑这些项目大多已经有确定的目标。

这方面优客工场确实具有很大优势,睿和智库在采访菁英梦谷创始人邱育敏时,他就表示:真的很羡慕优客工场,强大的品牌背书会让很多项目方找他,资源的获取机会很多。

直营店+管理输出及定制场区于2019年将达到270余个,基本追平WeWork 2018年水平。至2019年底,累计管理及经营面积将达110万平方米。管理工位达21万个。

这一节则透露除两个重要信息,一是优客工场与WeWork的差距缩小到了一年;二是在2019年年中的某个时刻,优客工场的管理面积也将超过百万平米。管理规模对于运营商来说重要性不言而喻,而对于优客工场这一强调生态、平台的企业来说,管理突破百万平米则预示着更多的可能性。

至2020年新增管理输出及定制场区110个,直营加管理输出及定制场区累计开设超过400个。经营管理面积达160万平方米,管理工位30万张。

2018年年底优客工场刚庆祝管理规模超过10万张桌子,2020年的目标管理工位就是30万张。从下面的管理面积增长示意图上也能看到,2019年到2020年优客工场的预计规模增速还有一个小小的加速趋势。

支持这种自信的,显然来自于新增管理输出和定制规模上。需要提醒的是,定制输出在把自己做轻的同时,也对团队的协调沟通能力提出很高的要求,对内部管理和对外服务的水平也要求更高。这是优客工场能否完成“至2020年新增管理输出及定制场区110个”目标的关键。

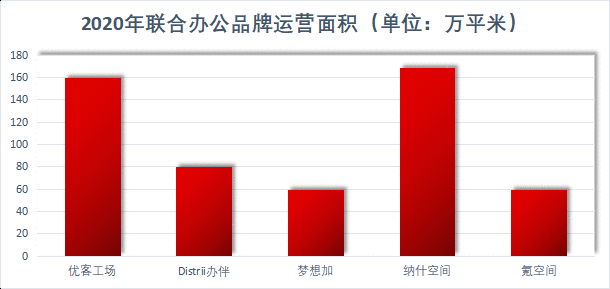

仅从规模层面看,未来联合办公市场竞争仍旧激烈。譬如,以纳什空间2018年底公布的百万平米为基数,以30%的年均复合增长速度,到2020年底,纳什空间管理总面积将达到169万平,比优客工场的160万还高。

优客工场作为联合办公的代表企业,肩负着打破行业发展天花板,开疆拓土的重任。2018年联合办公市场风起云涌,2019年也注定不会平静,或许会有企业退出战场,但是也必有逆流而上的企业出现。

沧海横流,方显英雄本色。2019年让我们拭目以待,看看谁能杀出重围。

京公网安备 11010802041100号

京公网安备 11010802041100号