前言:

先以一个例子,介绍一下预测模型的三种分类:

例如,假设我们想要预测炎热地区夏季时每小时用电需求量。

- 【解释模型】。可以用如下包含预测变量的模型:

解释模型,包含了有关其他变量的信息,而不仅仅是要预测的变量的历史值右侧的“误差”项表示随机波动和没有被包括在模型中的相关变量的影响。我们将它称之为“解释模型”,因为它帮助解释电力需求变化的原因。

2.【时间序列模型】。因为电力需求数据构成了一组时间序列,我们也可以用一个时间序列模型来进行预测。在这种情况下,一个合适的时间序列模型可以为如下形式:

时间序列模型t表示当前的时间,t+1表示下一个小时,t−1表示前一个小时,t−2表示前两个小时

3.【混合模型】。还有第三种模型, 它结合了上述两种模型的特点。

混合模型(动态回归模型、面板数据模型、纵向模型)正文:

一、时间序列回归模型

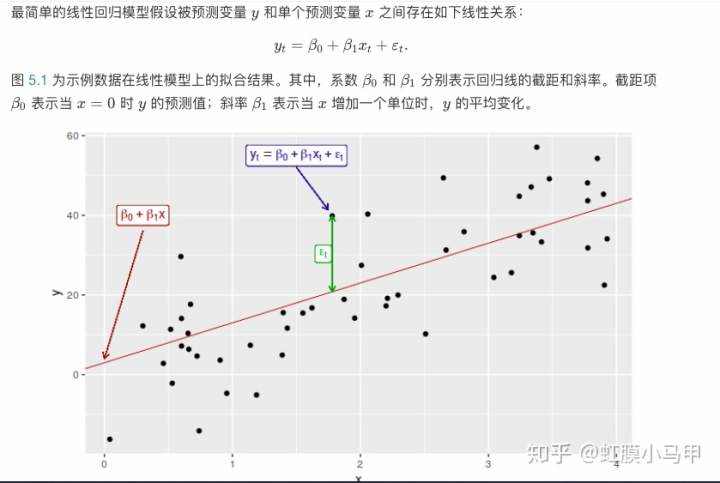

线性回归模型的核心思路是:我们预测时间序列y时,假设它与其它时间序列x之间存在线性关系。

1.简单线性回归

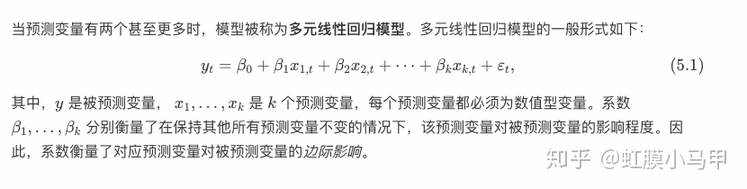

简单线性回归2.多元线性回归

多元线性回归最小二乘估计方法通过最小化残差平方和来确定模型的各个参数

二、时间序列分解

1.时间序列成分

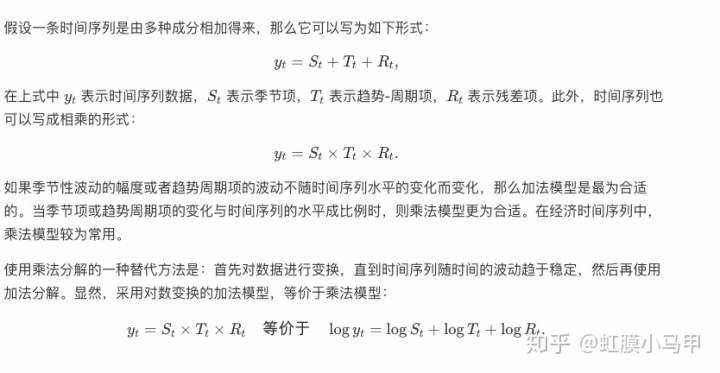

- 时间序列数据通常有很多种潜在模式,因此一种有效的处理时间序列的方式是将其分解为多个成分,其中每个成分都对应某一种基础模式。

- 三种基础的时间序列模式:趋势性,季节性和周期性。当我们想要把时间序列分解为多个成分时,我们通常将趋势和周期组合为“趋势-周期”项(有时也简单称其为趋势项)。因此,我们认为时间序列包括三个成分:趋势-周期项,季节项和残差项(残差项包含时间序列中其它所有信息)。

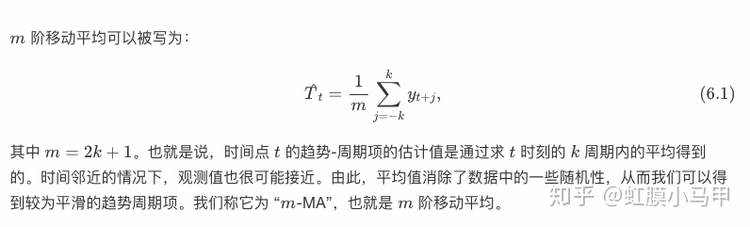

时间序列成分2.移动平均法(Moving Average,MA)

https://zhuanlan.zhihu.com/p/38276041

https://blog.csdn.net/tz_zs/article/details/78341306

三、指数平滑

1.定义:https://otexts.com/fppcn/ses.html

2.实战:https://blog.csdn.net/hqr20627/article/details/79407867

https://zhuanlan.zhihu.com/p/50952918

四、ARIMA模型

在引入ARIMA模型之前,我们需要先讨论平稳性(stationarity)和差分时间序列(differencing time series)的相关知识

1.差分形象定义:https://zhuanlan.zhihu.com/p/46699931

差分则可以通过去除时间序列中的一些变化特征来平稳化它的均值,并因此消除(或减小)时间序列的趋势和季节性

2.ARIMA模型定义:

https://baike.baidu.com/item/ARIMA%E6%A8%A1%E5%9E%8B

https://otexts.com/fppcn/arima-cn.html

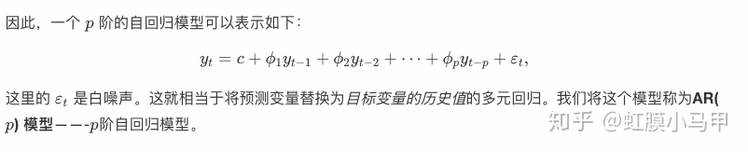

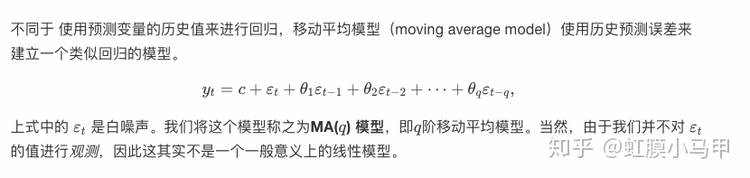

(1)自回归模型

(2)移动平均模型

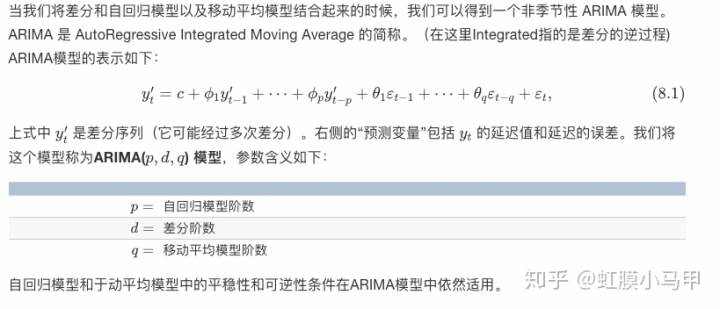

(3)非季节性ARIMA模型

- 平稳的时间序列的性质不随观测时间的变化而变化

- 弱平稳过程:当①均值函数是常数函数且②协方差函数仅与时间差相关,我们才称其为弱平稳。

- 非平稳时间序列经过差分处理后可以转换为平稳时间序列

- 时间序列的预处理:平稳性检验和白噪声检验

- 对数据的平稳性进行检验是时间序列分析的重要步骤,一般通过时序图和自相关图来检验时间序列的平稳性

- 对于非平稳时间序列中若存在增长或下降趋势,则需要进行差分处理然后进行平稳性检验直至平稳为止

- 差分的次数越多,对时序信息的非平稳确定性信息的提取越充分,但差分的次数并非越多越好,每一次差分运算,都会造成信息的损失,所以应当避免过分的差分,一般在应用中,差分的阶数不超过2。

3.ARIMA模型含义与实战

https://zhuanlan.zhihu.com/p/60648709

(1)差分整合移动平均自回归模型,又称整合移动平均自回归模型(移动也可称作滑动),是时间序列预测分析方法之一

(2)对时间序列数据进行分析和预测比较完善和精确的算法是博克思-詹金斯(Box-Jenkins)方法,其常用模型包括:自回归模型(AR模型)、滑动平均模型(MA模型)、(自回归-滑动平均混合模型)ARMA模型、(差分整合移动平均自回归模型)ARIMA模型。ARIMA 模型是通过寻找历史数据之间的自相关性,来预测未来(假设未来将重复历史的走势),要求序列必须是平稳的。

(3)ARIMA(p,d,q)中,AR是“自回归”,p为自回归项数;MA为“滑动平均”,q为滑动平均项数,d为使之成为平稳序列所做的差分次数(阶数)。“差分”一词虽未出现在ARIMA的英文名称中,却是关键步骤。将自回归模型(AR)、移动平均模型(MA)和差分法结合,我们就得到了差分自回归移动平均模型 ARIMA(p、d、q),其中 d 是需要对数据进行差分的阶数。

(4)建立ARIMA模型的方法步骤

- 时间序列的获取:首先应该检查是否有突兀点的存在

- 时间序列的预处理:

- 平稳性检验和白噪声检验,时序图和自相关图

- 单位根检验(ADF检验):判断序列是否存在单位根:如果序列平稳,就不存在单位根;否则,就会存在单位根。对于非平稳时间序列要先进行 d 阶差分,转化为平稳时间序列;

- 对于一个平稳时间序列,自相关系数(ACF)会快速的下降到接近 0 的水平,然而非平稳时间序列的自相关系数会下降的比较缓慢。

- 要对平稳时间序列分别求得其自相关系数(ACF)和偏自相关系数(PACF),通过对自相关图和偏自相关图的分析,得到最佳的阶数p、q

- 模型识别:Box-Jenkins模型识别方法

- 模型定阶:BIC准则法进行定阶

- 参数估计:相关矩估计法、最小二乘估计以及极大似然估计等

- 模型的验证:Barlett定理构造检验统计量Q

五、人口生命表及人口规模

1.定义:https://baike.baidu.com/item/%E6%A8%A1%E5%9E%8B%E7%94%9F%E5%91%BD%E8%A1%A8

https://books.google.com/books?id=vKokCwAAQBAJ&pg=PP2&lpg=PP2&dq=%E4%BA%BA%E5%8F%A3+%E7%94%9F%E5%91%BD+%E6%A8%A1%E5%9E%8B&source=bl&ots=ZYBRk2aYsS&sig=ACfU3U1xZHECc4IqMh59osbTsIit2ah8ZQ&hl=zh-CN&sa=X&ved=2ahUKEwjGwt3G_vroAhVBG6YKHXpKAT8Q6AEwBHoECAoQAQ#v=onepage&q=%E4%BA%BA%E5%8F%A3%20%E7%94%9F%E5%91%BD%20%E6%A8%A1%E5%9E%8B&f=false

2.人口成长模型

http://episte.math.ntu.edu.tw/applications/ap_population/index.html

https://zhuanlan.zhihu.com/p/63136057

https://www.cnblogs.com/wander-clouds/p/11007668.html

3.Lee-Carter模型

https://wenku.baidu.com/view/c6d11037cd7931b765ce0508763231126edb779f.html?re=view

六、收支预测模型

https://www.ixueshu.com/document/22cde1e97521595bcbf7f0aa663d8a33318947a18e7f9386.html

http://www.cqivip.com/yxlw2/554.html

京公网安备 11010802041100号

京公网安备 11010802041100号