转载自:http://news.rfidworld.com.cn/2014_11/b583255f80b90938.html#

移动支付是近期相当热门的议题。多数人将移动支付理解为将移动装置结合信用卡功能,让用户透过手机等载具进行刷卡付费。但其实,?移动支付可分为远端支付以及近端支付。远端支付是指可提供线上付款的电子商务、手机 App 模式或是电子钱包,而近端支付则是利用 NFC 感应式付款在实体商店消费的商业应用,具体的例子像是 Visa 推出的 payWave 移动感应技术。其中,远端移动支付主要分为 TSM 与 HCE 两个流派。前者为目前台湾多数业者採行的方案,苹果的 Apple Pay 也是属于此类(但 Apple Pay 进一步导入了 Visa Token 代码服务),后者则是 Google 于 2013 年底推出的新架构,在台湾也引起了一些金融业者的关注。美商维信国际威士卡有限公司台湾分公司总监陈志今日(11/7)针对 TSM、HCE、Visa Token 服务的特点、差异、背后的生态架构,以及 Visa 移动支付在台湾的现况进行说明。

【移动支付 Mobile Payment 简介与生态架构】

▲移动支付(Mobile Payment)可以分为远端与近端两种。远端其实已经行之有年,像是网路购物、电子商务、网路银行等都属于其中。近年来比较夯的则是近端移动支付中的 NFC 应用,透过内建的 NFC 功能,就能使用手机进行刷卡购物。

▲所有的信用卡都内建 EMV 晶片做为安全元件,Visa 导入 payWave 后,在传统卡片中加入了 NFC 线圈,可透过轻触进行支付。目前在讲的 NFC 移动支付则进一步运用手机内建的 NFC 功能进行付款。

▲要实现 NFC 移动支付,必须有一整套的生态系做为后盾。首先手机必须有对应的 App,加上无线网路与商店的配套,同时也必须兼顾资讯安全。目前 NFC 移动支付有两套较为主流的解决方案,分别是 TSM(Trusted Service Manager)信託服务管理方案与 Google 主导的 HCE(Host Card Emulation)解决方案。以下简单介绍两者特色。

【移动支付解决方案:TSM 信託服务管理解决方案】

TSM (Trusted Service Manager)即信託服务管理。这个类型中,用户必须在手机上透过内建、外接、SIM 卡、microSD 等方式加入安全元件晶片,由手机内的安全元件替代实体卡片,并在手机储存支付卡上的重要资讯。在 SIM 卡的模式中,由于移动网路业者与发卡机构共用 SIM 卡做为安全元件,但各自也有各自的保密需求,因此需透过公正的第叁方:也就是 TSM 信託服务管理机构来负责中间的资料交换与整合。

▲黄色框中为传统的信用卡支付流程,柜台刷卡后,消费资讯会传送至收单机构,并透过支付网路与发卡机构确认相关资讯,最后依序回传确认资讯至商家,完成消费。在 TSM 方案中,生态系中除了塬有的四个单位无须改变,还加入了手机供应商、移动网路业者、安全元件供应商与 TSM,分别负责 NFC 手机製造、提供移动网路方案与安全元件协定、製造安全元件与安全的资料转换。因此,TSM 移动支付表面上只是从实体卡片刷卡转变为手机刷卡,但整个生态系复杂许多。

▲透过 TSM,NFC 手机支付运用于票务、交通、发卡机构与会员忠诚计画(例如优惠、加值服务)等领域。

【移动支付解决方案:Google HCE 解决方案】

HCE(Host Card Emulation)是 Google 于去年底发表的移动支付方案。HCE 功能允许 Android KitKat 版本以上的装置上透过内建的 NFC 服务与应用程式模拟晶片卡,让使用者以智慧型手机进行感应支付,同时让发卡机构将支付帐户存放在安全与虚拟云端中管理。相较于 TSM,HCE 方案无须在手机加入安全元件,因此无须移动网路业者(还是要提供网路,但无涉安全机制)与安全元件供应商介入,整体生态链较为单纯。但 HCE 对于网路的依赖度较高,是这项解决方案的小缺点。

▲在 HCE 方案中,传统支付流程不变。新加入手机供应商、移动网路业者,分别生产具备 NFC 功能并内建 Android KitKat 版本以上的装置以及提供消费者手机移动网路。消费者的卡片资讯则存放在具有安全功能的云端支付平台供应商。因此不需要在手机内部安装额外的安全元件晶片。电信业者在这个架构中依然存在,但只是扮演网路服务提供者的角色,并不像 TSM 方案中那么复杂。

▲HCE 方案之下,云端支付平台会透过网路传送一次性的加密金钥,消费者必须通过金钥验证才能进行付款,付款完毕或是金钥过期(金钥的保存期限约为一小时),就必须连接网路更新金钥。在某些服务中,HCE 也允许用户一次取得多组金钥。不过,由于金钥为一次性且有使用时间限制,因此若长期处于无网路的环境(例如出国),HCE 移动支付的使用会相当受限。

【TSM 与 HCE 方案的比较】

▲TSM 与 HCE 最大的不同,在于卡片资料的存放位置与安全机置。TSM 将卡片资料存放在手机内的安全元件中,好处是使用过程几乎无需连接网路,可对应装置较多也更有弹性,但需要额外的安全元件供应商或是电信业者配合,生态系较复杂。HCE 将卡片资料存放在云端,并由云端主机负责安全机制,同时提供浮动的一次性金钥让手机进行感应支付。优点是生态系较单纯,安全性也很好,缺点是对网路的依赖较重且对应的平台较受限。不过,两种系统的读卡机可以互相相容,因此店家不必因为要满足两种机制而需要多準备一套设备。

【同场加映:Visa Token 代码服务技术】

Visa 于 2014 年 9 月推出 Visa 代码服务技术 Token。Token 代码服务技术的工作塬理,是通过一串虚拟的数位帐号、或一个可以被安全储存于移动装置内的代码来取代传统塑胶卡片上敏感的支付帐号资讯。Token 代码服务技术的主要目的,在于解决店家存放过多卡号而形成金融安全的漏洞问题(例如店家的系统被骇客入侵),也可以降低消费者使用移动支付资料被盗取的风险。而 Apple Pay 本身採用的是 TSM 的移动支付方案,并加入 Token 代码服务,因此拥有更高的安全性。

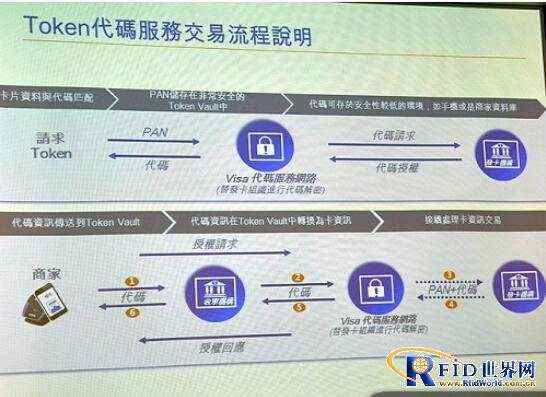

▲上图代表 Token 代码服务技术的申请与运作流程。首先店家将用户的卡号,提交给 Visa Token 代码服务。接着 Visa 代码服务发卡机请求授权。授权通过后,Visa Token 代码服务就会将代码回传给申请的店家。此时店家可保留 Token 代码,并将消费者的卡号资料消除,消费者卡号将存放在高安全性的 Token Vault 中。当消费者要结帐时,商家将代码提供给收单机构,并转由 Visa 代码服务网路解码,接着由发卡机构确认卡号与代码资讯。最后再由 Visa 代码服务网路将确认过后的代码通过收单机构传送至店家,完成结帐程序。一个卡号也可以对应多组代码,不会因为某个代码遭窃而造成更大的损失。

▲使用 Token 代码对于消费者、商家、收单机构与发卡机构都有好处。台湾目前也有业者针对这项业务进行了解,但受限于法规与客观环境,暂时还无法在台湾上线。

【Visa 谈台湾移动支付现况】

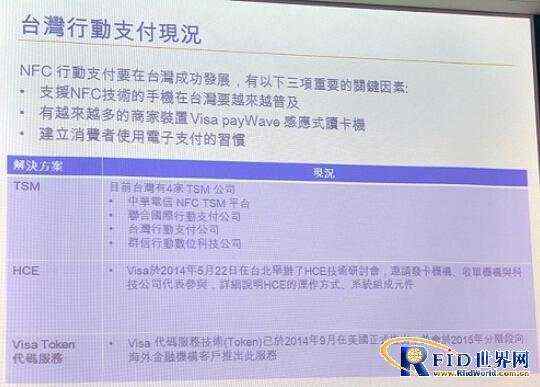

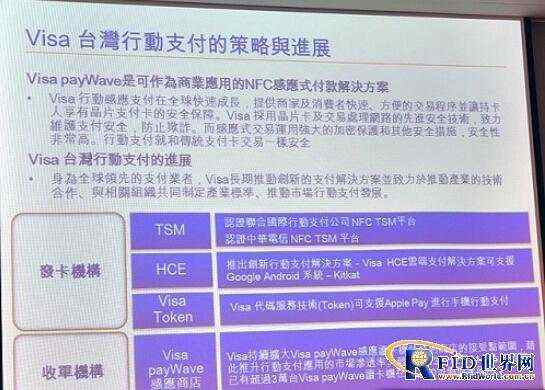

Visa 认为,NFC 移动支付要在台湾成功发展,有几个重要的关键因素。首先是支持 NFC 技术的手机在台湾要越来越普及,同时有越来越多的商家装置 Visa payWave 之类的感应式读卡机,再来就是要建立消费者使用电子支付的习惯。而联合国际移动支付与中华电信的 NFC TSM 信託服务管理系统已于今年取得 Visa 安全及商用解决方案认证。同时 Visa 也积极与发卡机构、收单机构与科技公司详细说明 HCE 的运作方式、系统组成元件。Visa 也持续扩大 Visa payWave 感应读卡机的渗透率,截至 2013/12/31 止,全台已有超过 3 万台 Visa payWave 读卡机在 12,000 多个商家使用。

▲Visa 认为,NFC 移动支付要在台湾成功发展,有几个重要的关键因素。首先是支持 NFC 技术的手机在台湾要越来越普及,同时 有越来越多的商家装置 Visa payWave 之类的感应式读卡机,再来就是要建立消费者使用电子支付的习惯。

▲美商维信国际威士卡有限公司台湾分公司总监陈志认为,台湾移动支付的相关配套已经陆续到位,Visa 将会在台湾持续与业者共同推动移动支付市场的发展。

京公网安备 11010802041100号

京公网安备 11010802041100号