在GMV增速层面,二季度对比全国的大盘,阿里中规中矩,京东略超大盘,但二者都好于一季度成绩;一直远远跑赢全国大盘的拼多多,虽然二季度同样跑赢大盘,但相比普遍认为更糟糕的一季度,却出现了意外大跌。

腾讯新闻《潜望》 李儒超

一周内,阿里、京东、拼多多先后发布自然年二季度财报,市场却给出截然不同的表态。

京东发布财报后,当日股价涨7.93%,并连涨5日;阿里和拼多多则在财报发布后迎来不同程度下跌,其中,阿里当日跌1.01%,拼多多跌13.52%。

似乎市场情绪在京东和拼多多这里出现了截然相反的宣泄。

一切都是GMV惹的祸。本季度,根据腾讯新闻《潜望》的估算,拼多多的单季GMV同比增速大约只有45%左右,相比上季度的99%堪称腰斩。投资者眼中一向的特优生变成了普通优等生,市场因此砸盘,或许并不难理解。

拼多多的两家竞对阿里和京东则走出了大为不同的走势。值得一提的是,与拼多多一样,京东与阿里也并未公布单季度GMV增速。但在雪球上,认证信息为希瓦资产董事长、首席投资官的大V梁宏估算,实物电商大盘Q1是6%,Q2是21%;阿里Q1 GMV增速是0%左右,Q2是接近20%;京东Q1是接近20%,Q2是30%左右。

这一估算也大抵符合近年来阿里和京东的年GMV同比增速。

简单来说,在GMV增速层面,二季度对比全国的大盘,阿里中规中矩,京东略超大盘,但二者都好于一季度成绩;一直远远跑赢全国大盘的拼多多,虽然二季度同样跑赢大盘,但相比普遍认为更糟糕的一季度,却出现了意外大跌。

市场因此费解。

不过,腾讯新闻《潜望》在此前的分析中认为,二季度拼多多GMV增速放缓可能并非是因为平台失去了吸引力,更大程度上可能是二季度拼多多在百亿补贴的力度并未加大。

反映拼多多补贴情况的一项开支“市场营销费用”,在本季度出现了一个罕见情况:其对营收中的占比骤然下降到了73%-----这是2018年以来的最低水平。最大的开支项目出现下降,最终带来亏损水平的大幅改善。

考虑到往年的GMV存在着因更为严重的过量补贴和营销导致的“虚胖”现象,本季度的GMV可能在同比上吃了亏。

按照这个逻辑,降低了补贴和营销水平后,还能取得惊人的用户增长水平,或许是本季度拼多多财报的隐藏利好。

而京东的增长逻辑则颇为简单-----下沉市场和618的共同作用,让京东在二季度卖出了超出预期的货。

从京东财报中可以发现,京东二季度净商品销售营收约为1782亿元,占京东总营收88.61%,本季度同比增长33.5%。其中,3C营收1141.5亿元,同比增长27.56%;一般日用品营收640.4亿元,同比增长45.4%。

显然,在总营收中占比近三分之一的日用品营收,成为本季度各个板块中增速最快的一项。这反映疫情之下,用户对于食物及基本日用品等刚需品有着较高需求,抓住这一红利的京东,连续两个季度取得了较好成绩。

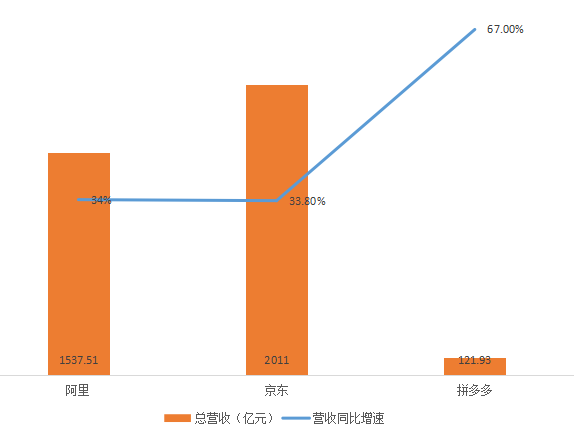

阿里财报其实同样优秀。本季度,阿里拿下了34%的营收同比增速和124%的净利润同比增速。尤其在对比上季度营收同比增长22%、净利润同比下滑88%的糟糕成绩后,这份成绩显得尤为出色。

具体到业务层面,电商所代表的核心商业部分,作为阿里的传统强势部分,已经走出疫情阴影,继续扮演现金牛角色。

不过,这份财报最大的可诟病点,或许在于成长性上显得惊喜不足。

诸如在代表增长性的活跃用户层面,截至6月30日的年度活跃用户买家相对三个月前仅增长了1600万,再次落后京东的2400余万和拼多多5500余万。

对比近年来屡次制造惊喜的京东和拼多多,市场或许在期待阿里给出更多惊喜。

总而言之,得益于零售行业大盘的迅速回升,二季度三家电商巨头都取得了不错的财务成绩,只是在某些数据上,和市场预期出现偏差,从而给市场情绪的宣泄留出了空间。

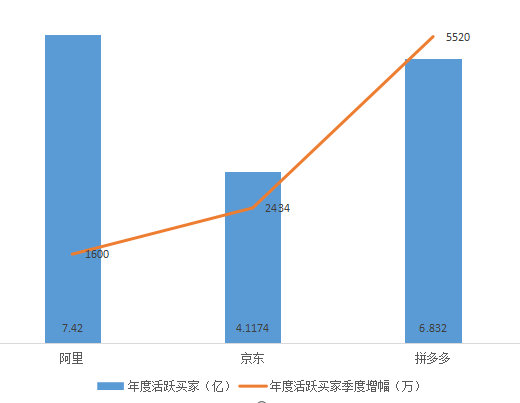

年度活跃用户:拼多多季度净增5520万,是阿里的3倍以上

从图中看出,在用户规模上,拼多多已经与阿里相差不大,相差仅有5880万。如若拼多多维持现有增速,最多两个季度,拼多多就会在年度活跃买家上成为中国第一的平台。

增量盘上看,拼多多单季净增5520万,是阿里1600万的3倍以上。京东方面,得益于下沉市场和618,季度净增达2434万,与上季度的2500万几乎持平,同样也高于阿里。

由此可见,虽然三家平台都有较好的增长,但拼多多依旧在活跃用户上拔得头筹。阿里虽然存量盘大,但却在增幅上低于拼多多和京东。

GMV水平:阿里领先优势明显,拼多多为京东的一半左右

年度GMV方面,拼多多为12687亿元,同比增长79%。

作为对比,阿里一季度GMV为70530亿元人民币,同比增长23.15%;京东2019Q4公布数字为20854亿,同比增长24.36%。

可以看出,拼多多的GMV增速依旧占有一定优势。

不过按照上文估算,本季度拼多多季度GMV同比增速约为45%,阿里约20%,京东约30%。在季度GMV上,拼多多正在降速,并逐渐逼近京东和阿里。

(注:拼多多为本季度公布数据,阿里为自然年一季度公布数据,京东为2019Q4公布数据,故京东和阿里一季度末回溯12个月的GMV实际金额要略高于图中金额)

而从GMV金额上看,拼多多与其他两家平台差距仍然较大。而阿里明显在GMV上有着较为明显的领先优势,短期内难以撼动。

营收增速:拼多多最高,但基数最小

营收增速可反映出三家平台的业务扩张情况。由图可见,拼多多虽然营收仅为121.93亿元,但同比增速继续高于其他两家平台。

成本控制:拼多多毛利率最高,京东因自营致毛利率最低

考虑营收减去成本之后的毛利。

三家平台中,以自营为主的京东毛利为286.4亿元,相对于总营收,其毛利率仅为14.24%;以商家入驻为主的阿里和拼多多,毛利率分别45%与78%,远高于京东,且拼多多尤其高。

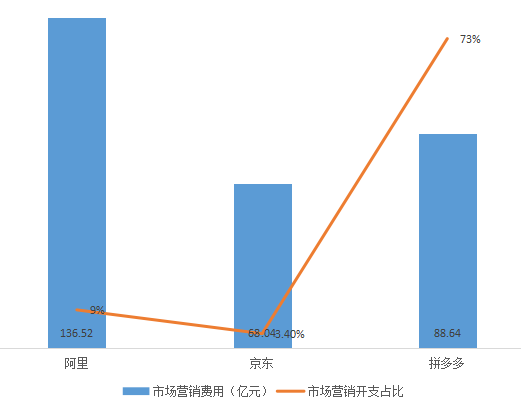

费用控制:拼多多最糟,市场营销费用占比远超其他平台

然而,高毛利一直以来都无法为拼多多带来盈利。这主要是因为拼多多的费用支出过高。

计算更能反映公司实际运营状况的非美国会计准则下的数据。

从图中可以看出,拼多多市场营销费用在营收的占比高达73%,远远高于阿里的9%与京东3.4%。这还是大幅缩减后的数字,上季度这一数字甚至高达108%。

而从金额上看,虽然拼多多在营收上与其他两家平台差距甚大,但其市场营销费用88.64亿元却超过了京东68.04亿元,约为阿里市场营销费用的65%。

考虑到拼多多的营收仅为阿里的8%,这一营销开支可谓十分庞大。

这一方面来自于拼多多扩张期大量投入线上线下广告,另一方面,去年二季度开始,拼多多突然发力“百亿补贴”项目,对产品进行直接补贴以获取高线城市新用户。虽然“百亿补贴”为拼多多带来了出色的活跃用户增幅,但也同样为其带来了巨额亏损。

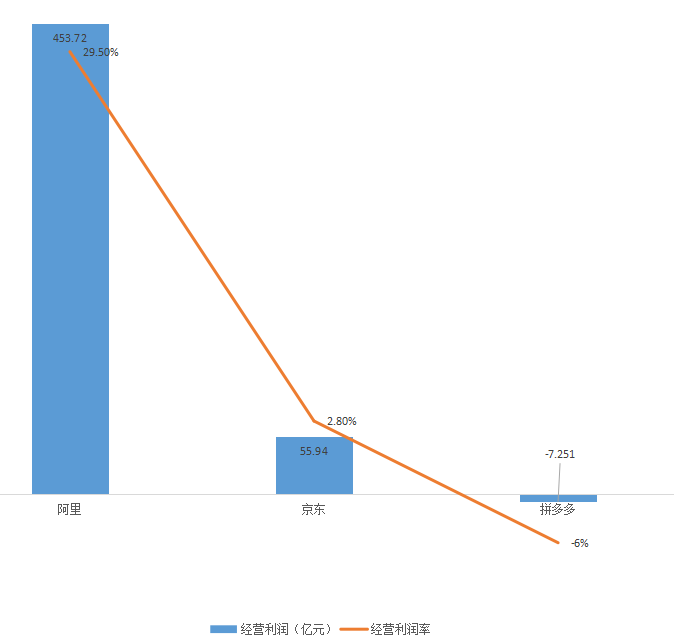

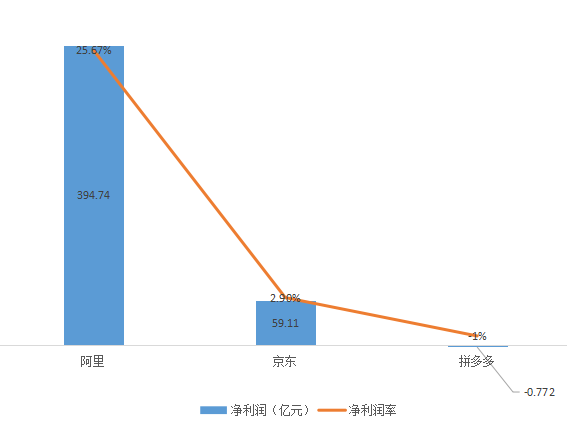

利润水平:阿里利润优势明显,拼多多依旧亏损

营销费用占比虽然有所降低,但还是严重影响了拼多多的盈利水平。由于阿里存在大量的外部投资等因素,我们考虑更能反映公司自身日常经营状况的非美国会计准则下的数据。

(注:京东与拼多多取Non-GAAP下的经营利润,阿里没有公布该数据,但EBITA这一指标较为接近,故阿里取EBITA)

由图可见,在经营利润方面,拼多多的“不健康度”显而易见,是三家公司唯一亏损的企业,但相比此前,经营亏损已经有所缓解。

而在净利润上,拼多多则在盈利边缘。而阿里464.93亿元的净利润是京东的8倍,依旧在赚钱能力上遥遥领先。

市值:阿里第一,京东重回第二

拼多多与京东一直在市值上差距不大,并在近一年来反复互相超越。

截至发稿,京东市值1173.4亿美元,高于拼多多的1006亿美元。

京公网安备 11010802041100号

京公网安备 11010802041100号